(자료=KTB투자증권)

KTB투자증권은 15일 이마트의 중장기 실적 불확실성이 완화됐다는 분석과 함께 투자의견을 '유지'에서 '매수'로, 목표가는 1만20000원에서 1만6000원으로 상향했다.

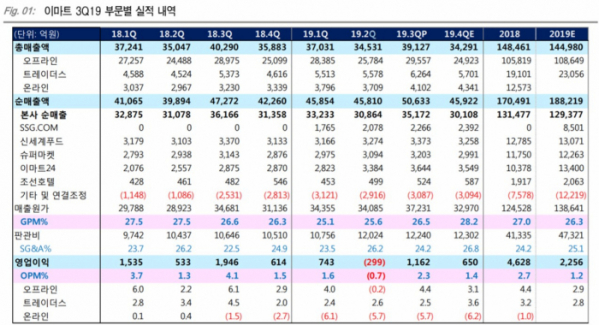

김선미 연구원은 "영업이익 기준 컨센서스에 부합하는 견조한 3분기 실적을 기록했다"며 "영업일수 부족, 전문점 폐점 비용 증가, 온라인 사업부 마케팅비 확대 부담 있었으나 본사 판촉비 축소와 자회사 실적 개선이 전사 이익을 방어했다"고 분석했다.

이어 "세일즈 앤 리스백 점포에서의 임차료 증가, 온라인 부문의 높은 변동비 구조 등을 고려했을 때 실적 정상화까지 시간이 필요하다"면서도 "'SSG.COM' 새벽 배송의 높아진 재구매율, 오프라인 기존점 성장률 개선, 부실 점포 정리 등으로 인해 중장기 실적 불확실성은 완화됐다"고 판단했다.

김 연구원은 "세일즈 앤 리스백에서의 임차료 증가로 인해 2020년 이후 실적 추정치는 하향이 불가피하다"며 "임차료는 12월부터 반영되는데 보유세 및 이자비용 축소는 점진적으로 반영돼 단기 실적에는 부정적"이라고 짚었다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)