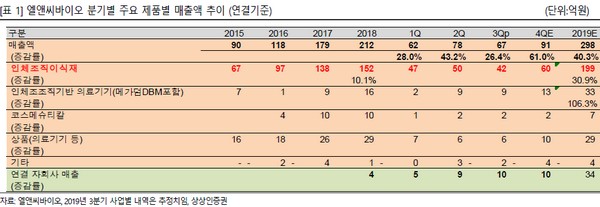

상상인증권 하태기 연구원은 “4분기에는 계절적 성수기를 맞아 연간 피크 매출이 기대된다”며 “2019년 전사 연결 매출액은 40.3% 성장한 298억 원, 영업이익은 전년 대비 62.7% 증가한 89억 원으로 추정된다”고 말했다.

하 연구원은 “엘앤씨바이오는 인체조직 이식재로, 폐기물을 이용한 필러, 갑상선 수술환자용 유착방지제 이종(말) 연골을 이용한 성형 소재 등을 개발 중”이라며 “신제품 동종 무릎 연골치료제가 올해 6월에 임상 승인신청 했는데, 연말까지 임상 승인이 이뤄질 가능성이 있다. 이 경우 1년 정도 임상을 거쳐 2021년 제품 출시를 기대하는 시나리오를 생각할 수 있다”고 밝혔다.

그는 “이 외에도 인체조직 이식재에서 새로운 제품개발 잠재력이 있고 11월에는 신제품 영상장비 플루오빔을 학회에서 발표해 곧 출시될 것”이라며 “3분기 영업실적이 기대에 소폭 못 미쳤지만 4분기 실적을 기대하고, 새로운 제품 개발에 대한 비전으로 매수 후 기다려 보는 전략이 필요해 보인다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)