(자료제공=신한금융투자)

신한금융투자는 19일 CJ CGV에 대해 대규모 투자금 유입으로 순차입금이 줄면서 향후 실적 개선이 기대된다며 목표주가를 4만2000원에서 5만3000원으로 상향하고, 투자의견 매수를 유지했다.

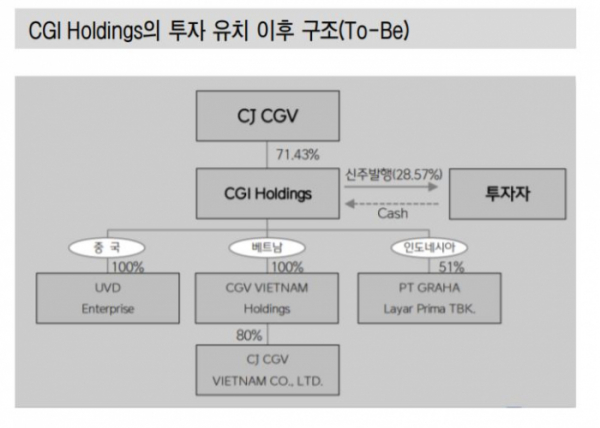

CGV는 18일 자회사인 CGI Holdings(지분 100%, 중국 사업)를 통한 외부 자금 유치를 공시했다.

성준원ㆍ강수연 신한금융투자 연구원은 “중국ㆍ베트남ㆍ인도네시아 합산 법인 지분의 28.57%를 3336억 원 규모로 MBK파트너스와 미래PE 컨소시엄에 매각하는 구조”라며 “3분기 기준 723%였던 부채 비율이 436%로 낮아져 긍정적”이라고 평가했다.

이들은 “중국 사업인 CGI Holdings는 3~4년 후, 터키는 2년 이내에 IPO를 계획 중”이라며 “”예정대로 된다면 추가적인 재무구조 개선을 예상해볼 수 있다“고 설명했다.

아울러 “4분기 연결 영업이익은 겨울왕국2 및 계절적 성수기 덕분에 전년 동기 대비 32.3% 오른 339억 원을 예상한다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)