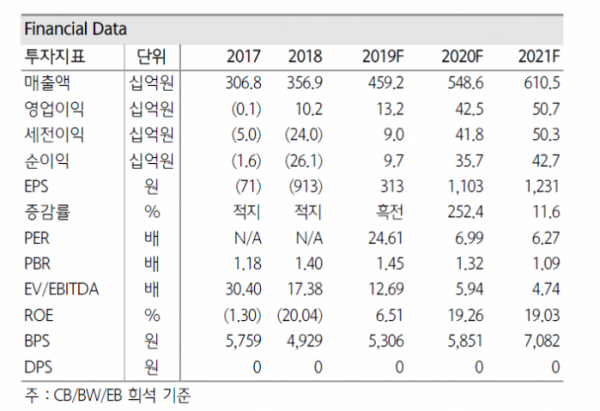

하나금융튜자는 다산네트웍스에 대해 3분기 실적이 부진했지만 4분기 DZS 이익 증가로 개선이 예상된다며 목표주가 1만5000원, 투자의견 매수를 유지했다.

김홍식 하나금융투자 연구원은 “다산네트웍스 3분기에 연결 영업이익 -14억 원(적전 YoY, 적전 QoQ)을 기록했다”며 “프랑스 지역 매출 호조로 본사에서는 28억원에 달하는 당초 예상에 부합하는 영업이익을 기록했지만 DZS가 -42억 원으로 대규모 적자를 기록한 것이 실적 쇼크의 원인”이라고 설명했다.

키마일 관련 구조조정 비용 반영이 사실상 실적 악화의 주된 요인이었지만, 4분기엔 재차 실적 호전이 예상된다는 평가다. 김 연구원은 “계절적 요인으로 매출이 회복세를 나타낼 것으로 예상되는 데다가 키마일 관련 비용이 큰 폭으로 감소할 전망”이라며 “참고로 미국 자회사 DZS는 4분기 가이던스를 매출액 930~1000억 원, 영업이익 33~75억 원으로 제시하고 있다”고 분석했다.

이어 “가장 기대가 큰 일본 시장 매출액이 2020년 1분기부터 시작되어 2분기부터 급증 패턴을 나타낼 것으로 판단되기 때문에 2020년엔 가파른 실적 개선세가 예상된다”며 “현 시점에서는 전략상 장기적 관점에서 다산네트웍스 매수에 적극 나설 필요가 있다”고 했다.

5G SA 투자가 본격화되면서 초저지연 스위치 장비 투자가 이슈로 부상할 것으로 보이고, 수출 비중이 높은 국내 1등 업체라는 점에서 일본 미국 투자 증대 수혜까지 기대된다는 평이다. 김 연구원은 “특히 일본 시장은 10년 만의 최대 호황을 맞이하면서 주가 상승을 견인할 공산이 커 보인다”며 “또 당분간 CB/BW 발행 가능성이 없음을 감안할 때 밸류에이션상 매력도가 높다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)