증권사의 부동산 프로젝트파이낸싱(PF) 위험 익스포저(노출)가 커지면서 업계 안팎에서 우려의 목소리가 나오는 가운데 금융당국이 잠재적인 위험을 관리하기 위해 공시 강화 등 시스템을 갖춰야 한다는 조언이 제기됐다.

이석훈 자본시장연구원 선임연구위원은 21일 오전 서울 여의도 금투센터 19층에서 열린 ‘국내 증권업 부동산PF 유동화시장의 추이와 위험 분석’ 브리핑에서 이같이 밝혔다.

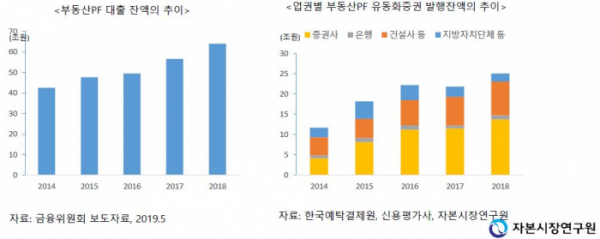

부동산 PF란 부동산 개발사업의 미래수익을 담보로 건설사에 돈을 직접 빌려주거나 다른 금융기관으로부터 대출 등을 주선하는 사업을 말한다. 최근 증권사 사이에서는 건설시행사의 대출채권을 유동화하며 증권사가 유동화 증권에 대해 채무보증을 작업을 통해 짭짤한 수익을 올리고 있다. 실제로 증권업 부동산PF 유동화 증권 발행 잔액은 지난 5년 사이 4조2000억 원에서 13조7000억 원으로 3.3배 증가했다. 이 기간 부동산PF유동화 시장에서 증권사가 차지하는 비중 역시 37.4%에서 54.9%로 크게 확대됐다.

부동산PF 부동산 시장이 호황일 땐 문제가 되지 않지만, 시장이 침체하면 부실 위험이 커지게 된다. 최근 증권업의 위험 익스포저는 부동산PF 유동화 시장의 양적 성장에서 뿐 아니라 위험의 질적 지표인 부동산개발사업과 발행구조에서도 확대되면서 업계 안팎의 우려가 나오고 있다. 특히 2010~2011년 저축은행 대규모 부실사태가 부동산 PF 쏠림현상으로 인해 발생했다는 점에서 최근 증권사들의 부동산PF 성장세에 동반되는 위험 익스포저에 대한 우려가 커지고 있다.

실제로 전체 대비 신용등급이 ‘A-~A’로 높은 시공사의 비중은 2017년 상반기 49.7%에서 지난해 하반기에 32.2%로 줄었다. 같은 기간 ‘무등급’ 비중은 25.7%에서 39.3%로 증가했다. 시공사의 도급 순위 역시 1~10위인 시공사 비중은 최근 2년 새 58%에서 48%로 줄었다. 그만큼 위험 익스포저가 높아졌다는 이야기다.

다만 자본연은 증권업 부동산PF가 2010년 저축은행보다 지역 및 시공사 도급순위 측면에서 크게 양호한 상황이라고 진단했다. 이 연구위원은 “저축은행 부동산PF 중 상대적으로 안정적인 수도권의 비중이 40%지만, 은행권과 증권업에서는 수도권의 비중이 70% 이상”이라면서 “저축은행 부동산PF 중 도급순위 50위 이내 시공사의 비중이 10%이었으나 증권업의 경우 그 비중이 60%로 2010년 은행권과 유사하다”고 설명했다. 즉 증권업의 부동산PF의 위험 익스포저가 증가하는 추세지만 크게 우려할 만한 상황은 아니라는 이야기다.

그러면서도 이 연구위원은 “부동산 시장 침체로 여러 부동산PF 유동화증권이 부실해지는 경우 증권사 신용이 하락하고 이는 부동산PF 유동화 시장에 부정적인 영향을 줄 수 있다”면서 “금융위기 시에는 증권사들은 부동산PF와 함께 주식, 채권 등 자산 위험이 동시에 확대돼 이중고를 겪을 가능성도 있다”고 말했다.

이에 따라 금융당국은 위험 증가를 미리 제어할 수 있는 시스템과 증권사가 적절한 위험 관리를 유도할 수 있는 규제를 마련해야 한다고 지적했다. 또 업계의 경우 부동산PF와 관련해 위험관리 체계 완비, 전문인력 양성 등이 필요하다고 설명했다.

이 연구위원은 공시 강화의 필요성을 강조했다. 그는 “현재 증권사들은 PF 리스트만 나열하는데 LTV 현황 등 부동산 PF 관련 위험 익스포저에 대해서도 적도록 해 시장이 객관적으로 평가하고 감시할 수 있도록 해야한다”고 말했다.

레버리지 규제의 필요성도 제기됐다. 이 연구위원은 “금융 및 경제 위기에 부동산시장도 침체될 가능성이 커 부동산PF와 주식·채권 등 트레이딩 자산들의 위험이 동시에 확대될 수 있다”면서 “바젤Ⅲ 레버리지 산정방식처럼 산정대상 항목을 부외 항목까지 확대해야 한다”고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)