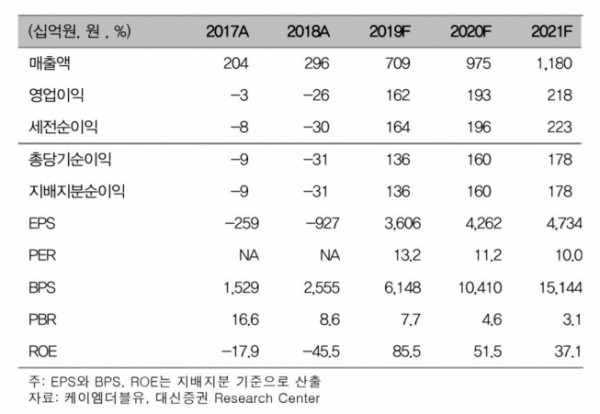

대신증권은 25일 케이엠더블유에 대해 올해 상반기 실적 성장이 압도적으로 높아 3분기 성장세가 다소 완만해진 부분도 있지만, 내년 해외 5G 본격적인 투자 시 수혜가 가장 기대된다며 목표주가 7만5000원, 투자의견 매수를 유지했다.

한경래 대신증권 연구원은 “올해 4분기는 국내 통신사가 설비투자(Capex)를 절감하면서 전분기 대비 실적 역성장은 불가피할 전망이지만, 2020년 해외 5G 본격적인 투자 시 수혜 정도가 가장 크기 때문에 추가 실적 성장이 가능하다”고 판단했다.

한 연구원은 “2020년 상반기 일본 5G 투자 시 후지쓰와의 JDM 계약으로 MMR 장비 공급 가능성과 라쿠텐향 RRA 장비 공급, 노키아 통한 부품 공급 등으로 국내 5G 투자 사이클 대비 비슷하거나 더 큰 규모의 수혜를 예상한다”고 말했다.

이어 “중국 시장 내 노키아향 MMR 장비 공급이 확정되면 국내 5G 투자 대비 더 큰 수혜 가능하다”며 “2020년 국내 5G 투자가 지속하는 가운데 해외 투자 규모에 따라 추가 업사이드는 열려있다”라고 덧붙였다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)