단기물안정+11월 금통위 소수설 기대감은 지지요인..미중 무역협상 주목속 금통위 대기모드

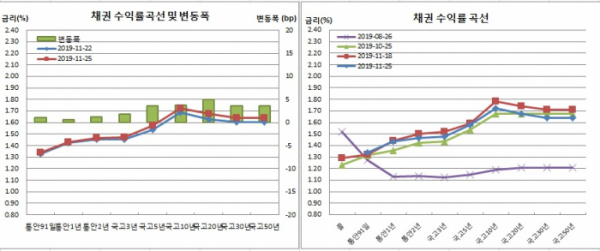

채권시장은 약세를 기록했다. 단기물보다는 장기물이 약해 일드커브는 스티프닝됐다.

주말사이 나온 한일군사정보보호협정(지소미아·GSOMIA) 종료 연기 소식에 주식시장이 아침부터 랠리를 보인 것이 영향을 미쳤다. 실제 이날 코스피는 21.54포인트(1.02%), 코스닥은 13.48포인트(2.13%) 급등했다.

연말에 따른 국고채 입찰 부진에다, 장후반 미중 무역협상이 임박했다는 소식이 전해진 것도 영향을 미쳤다. 앞서 로이터는 글로벌타임즈를 인용해 미중 무역협상이 언론 보도와 달리 1단계 무역합의에 매우 가까웠다고 보도했다.

채권시장 참여자들은 지소미아가 주식시장엔 알게 모르게 영향을 미쳤던 것으로 보인다고 전했다. 종료 연기 소식에 주가가 급등하면서 채권시장은 반사손을 봤다고 평가했다. 크게 보면 그간 장을 억눌렀던 수급부담이 여전하다는 평가다. 당분간 미중 무역협상 소식에 촉각을 곤두세우면서 금통위 대기모드로 접어들 것으로 봤다.

25일 채권시장과 금융투자협회에 따르면 통안2년물은 1.3bp 상승한 1.468%를, 국고3년물은 1.9bp 오른 1.475%를, 국고10년물은 3.8bp 올라 1.725%를 기록했다. 국고20년물은 5.0bp 상승한 1.677%에 거래를 마쳤다. 국고30년물과 50년물은 3.6bp씩 올라 각각 1.640%를 기록했다. 국고10년 물가채도 3.1bp 상승한 1.092%를 보였다.

한은 기준금리(1.25%)와 국고채간 금리차는 3년물의 경우 22.5bp를, 10년물의 경우 43.7bp를, 50년물의 경우 39.0bp를 보였다. 10-3년간 금리차는 1.9bp 확대된 25.0bp를 기록했다. 국고10년 명목채와 물가채간 금리차이인 손익분기인플레이션(BEI)은 0.7bp 상승한 63.3bp를 나타냈다.

미결제는 2461계약 감소한 28만5183계약을 보였다. 이는 지난해 6월29일 28만4517계약 이후 1년5개월만에 최저치다. 거래량도 1만2074계약 줄어든 12만2667계약을 나타냈다. 회전율은 0.43회였다.

매매주체별로는 외국인이 3497계약을 순매도해 이틀째 매도에 나섰다. 반면 금융투자는 2516계약을, 은행은 1960계약을 각각 순매수했다.

12월만기 10년 국채선물은 지난주말보다 32틱 하락한 129.92에 거래를 마쳤다. 장중 고점은 130.26, 저점은 129.84로 장중변동폭은 42틱이었다.

미결제는 666계약 증가한 11만7199계약을 보인 반면, 거래량은 7855계약 감소한 5만5181계약을 기록했다. 원월물 미결제 1계약을 합한 합산 회전율은 0.47회였다.

매매주체별로는 은행이 1220계약을, 금융투자가 1097계약을 각각 순매도했다. 반면 외국인은 2567계약 순매수로 대응했다. 이는 전달 4일 3016계약 순매수 이후 한달20일만에 최대 순매수다.

현선물 이론가는 3선의 경우 파를, 10선의 경우 저평 1틱을 각각 기록했다.

그는 이어 “그간 부담을 줬던 단기물들이 어느정도 정리가 된 모습이다. 금통위 소수설에 대한 기대감도 살아있어 금리에 불리한 모습은 아닐 것으로 보인다. 다만 미중 무역협상이 주는 파급효과가 워낙 커 이 부분에 대한 시장 부담은 지속될 것”이라고 예측했다.

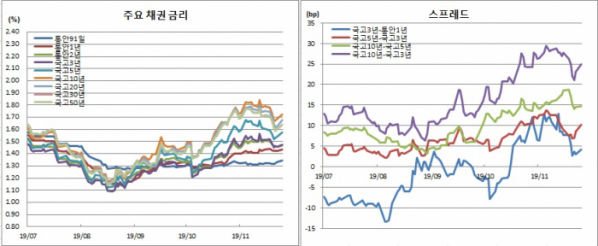

자산운용사의 한 채권딜러는 “장중 약보합에서 무역협상 뉴스로 급락 돌변했다. 지난주 목요일과 금요일 단기저항은 확인된 것으로 보인다. 10년과 3년간 스프레드는 20bp에서 막혔다. 일단은 금통위 대기모드로 접어들 것”이라고 말했다.

외국계은행의 한 채권딜러는 “지소미아 영향이 주식시장엔 있었던 것 같다. 장초반 주가가 확실히 반등하면서 채권시장엔 부정적 영향을 미쳤다. 연말이 다가오면서 입찰도 적극적이지 않았다. 장후반 미중 무역협상 소식도 영향을 미쳤지만 사실상 새로울게 없다는 점에서 핑계거리 정도로 본다”며 “기댈 곳은 금통위 소수의견 정도다. 다만 소수의견이 나온다해도 채권시장이 얼마나 강세를 보일지는 미지수다. 수급부담이 아직은 있는 것 같다”고 밝혔다.

그는 또 “장투기관들이 20~30년물을 매수하고, IRS도 같은 구간에서 리시브하면서 롱에 대한 희망이 살아나는 분위기다. 내년 채권시장 전망도 외국계 보고서를 중심으로 장밋빛”이라며 “다만 트럼프 성향을 봤을 때 재선을 위해 주식시장을 띠울 가능성이 높다. 연준 인하 압박도 같은 맥락이다. 채권시장도 내년 1분기까지는 좋지 않을 것으로 본다. 당분간 변동성 장세속에서 강약을 오가다 약세장을 기록할 것으로 본다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)