하나금융투자 김아영 연구원은 “이지케어텍은 기존에 국내 상급병원 EMR 서비스의 50% 이상을 구축해 신규 병원 확대 및 유지보수비를 통한 안정적 성장을 해왔다면, 2020년은 기존 병원의 교체수요 주기 도래 및 신규 서비스 제공 및 해외 고객사 확대를 통한 외형성장을 기대한다”고 말했다.

김 연구원은 “HIS 퍼블릭 클라우드 서비스는 국내 821개의 중형병원을 타깃으로 한 퍼블릭 의료클라우드로 중형병원급으로의 고객사 확대와 수익성이 높은 패키지형 상품이라는 점에서 함의가 깊다”며 “또 미국 지역에 대상으로 하는 정신과 병원의 EMR 도입률 증가 및 해외 신규병원 진출에 따른 지속적인 외형성장도 기대한다”고 밝혔다.

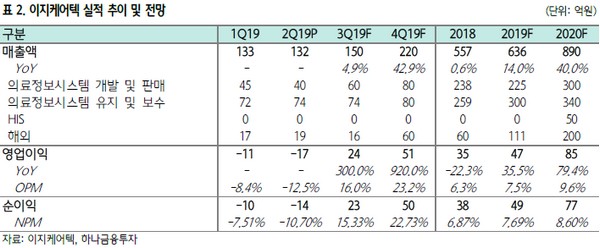

그는 “이지케어텍은 올해 매출액 636억 원, 영업이익 47억 원을 전망한다”며 “특히 하반기에 충북대, 분당서울대병원의 의료정보시스템 구축 및 신규 해외프로젝트 수주로 매출 증가와 원가율, 판관비 하락에 따른 영업이익 개선이 두드러질 것”이라고 전망했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)