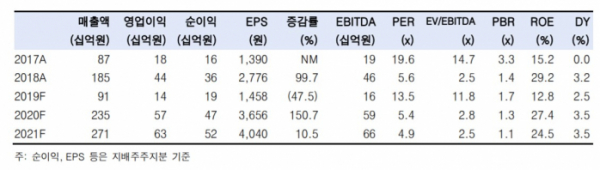

▲야스 실적 및 실적 전망치. (자료=한국투자증권)

한국투자증권은 3일 야스에 대해 주요 고객사가 대형 OLED 투자 지연 중이라는 판단에 따라 투자의견 '매수'를 유지하고 목표가는 기존 3만6000원에서 2만9000원으로 하향 조정했다.

김정환 연구원은 "주요 고객사의 대형 OLED 투자가 예상보다 늦춰지고 있어 높은 평가가치를 주기 어렵다"며 "10.5세대 OLED 중 착기 정식 발주 예상 시점을 기존 2019년 하반기에서 2020년 2분기로 변경하고 내년 전환투자용 중착기 발주 예상도 기존 2건에서 1건으로 줄였다"고 분석했다.

이어 "중착장비 경쟁력은 여전히 높다고 본다"며 "LG디스플레이스 광저우 공장의 수율 문제와 야스의 장비는 관련이 없는 것으로 파악된다"고 진단했다.

김 연구원은 "최근 중국 BOE의 회장이 향후 추가적인 LCD 투자를 하지 않을 것이라고 언론에 밝혔는데 대형 LCD 수용력(Capacity) 증가율 둔화의 의미도 있지만 프리미엄 대형 패널 투자에 대한 니즈 증가가 전망된다"며 "국내에서는 삼성디스플레이의 8세대 QD OLED 투자와 LG디스플레이의 LCD 수용력 감축으로 대형 OLED로의 전환을 계속해나가고 있다"고 짚었다.

그러면서 "다만 대면적 잉크젯 프린터의 수율이 난제로, 아직 양산 수율을 달성한 업체는 없고 LG디스플레이 등은 OLED TV패널 생산에 증착방식(증착기) 적용을 계속할 전망"이라며 "고객사 다변화 성과가 아직 나타나지 않았지만 야스의 대면적 OLED 증착기는 가치가 여전히 크다"고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)