신한금융투자는 5일 휴온스에 대해 “4분기부터 의미 있는 영업이익 증가가 시작돼 내년 수익성이 개선될 것”이라고 전망했다. 투자의견과 목표주가는 제시하지 않았다.

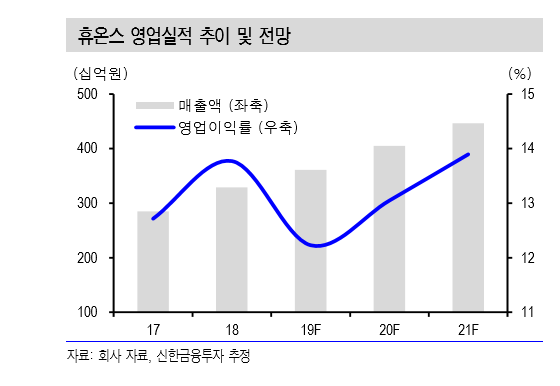

배기달 신한금융투자 연구원은 “3분기까지의 수익성은 좋지 않았다. 지난해 같은 기간과 비교해 매출액은 10% 증가했지만 영업이익은 감소했다”며 “영업이익률도 13.1%(-2.5%p)에 그쳤다. 수익성이 좋았던 에스테틱 수출 이관과 연구개발비가 20% 이상 증가했기 때문”이라고 설명했다.

배 연구원은 “4분기부터는 실적 개선이 예상된다”며 “의약품 매출액이 10% 이상 증가하겠고 수탁 사업부도 8.9% 늘어나 영업이익은 18.3% 확대할 것”이라고 내다봤다.

그는 “내수 시장에서도 점유율을 높이며 15년 31위에서 올해 24위로 순위가 높아졌다”며 “실적 개선과 부담 없는 밸류에이션으로 매력적인 투자 구간”이라고 평가했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)