KB증권은 6일 한국전력에 대해 4분기 발전 연료 단가의 추가 하락 가시화로 영업이익 개선될 전망이라고 전망했다.

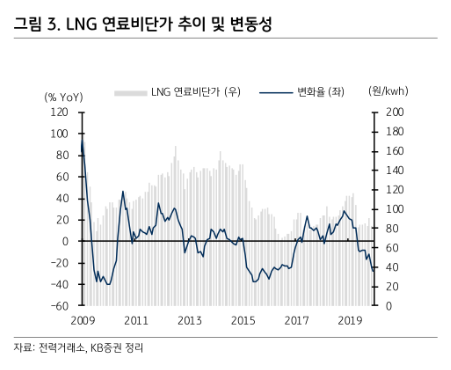

정혜정 KB증권 연구원은 “전력거래소 비용평가위원회는 급전순위를 파악하기 위해 매월 모든 발전소로부터 단위당 발전비용을 수집하고 있으며 매월 초 연료 원별 연료비 단가를 공시한다”며 “12월 연료 원별 연료비 단가에서 유연탄 연료비단가와 LNG 연료비 단가가 각각 전년 대비 6.9%, 27.4%씩 내렸다”고 설명했다.

정 연구원은 “10~12월 전력거래소 기준 평균 유연탄 연료비단가와 LNG 연료비단가는 지난해 같은 기간에 비해 각각 5.0%, 21.2%씩 하락했다”며 “이는 7~9월 하락폭(유연탄 연료비단가 6.4%, LNG 연료비단가 –11.5% 이상)과 비교해도 확대된 것”이라고 분석했다.

그는 “자사는 4분기부터 발전 연료 단가 하락에 힘입어 한국전력의 영업이익 개선이 나타날 것으로 전망한 바 있으며, 한국전력의 4분기 석탄 발전 연료 단가와 LNG 발전 연료 단가는 각각 지난해 같은 기간보다 10.2%, 21.1% 하락할 것”이라고 전망했다.

이어 “이는 한국전력의 분기 영업이익으로 각각 3142억 원, 2968억 원의 개선 요인”이라며 “한국전력의 주가는 지난달 6일 이후 13.7% 상승했지만, 4분기 영업실적 확인 시 추가 주가 상승할 수 있다”고 내다봤다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)