케이프투자증권은 11일 엔씨소프트에 대해 중국 클라우드 게이밍 시장 확대로 수혜가 예상된다며 목표주가 65만 원, 투자의견 매수를 유지했다.

이경일 케이프투자증권 연구원은 “신작 리니지2M은 구매력이 가장 높은 30~40대 하드코어 유저를 타겟팅하면서 시장추정치에 부합하는 초기 성과를 시현 중”이라며 “차별화된 MMORPG 운영역량을 통해 견조한 하루 매출을 유지하고 있다”고 분석했다.

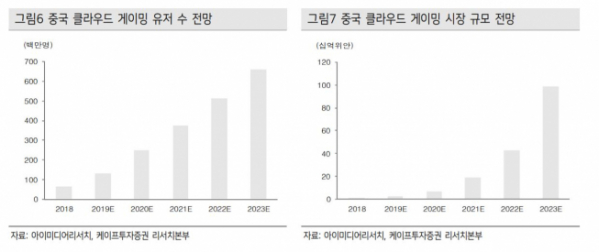

이 연구원은 “대표작인 블레이드앤소울 클라우드 게이밍 버전의 CBT가 진행 중”이라며 “향후 중국 클라우드 게이밍 시장 확대로 동사의 수혜를 예상한다”고 말했다.

아울러 “지난달 중국의 5G 상용화가 본격화된 가운데 내년 중국 5G 가입자는 2억 명으로 급증할 전망”이라며 “이로써 중국 클라우드 게이밍 시장은 2021년 유저 수 3억7000만 명, 시장 규모 193억 위안(약 3조3000억 원) 수준까지 확대될 전망”이라고 내다봤다.

그러면서 “향후 중국 클라우드 게이밍 시장이 견조하게 성장하면서 동사의 B&S 중국 로열티 수익(현재 분기당 약 150억 원 내외로 추정)도 확대될 것”으로 전망했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)