올해 기업공개(IPO) 시장에선 기존 기술특례 상장은 물론, 다양한 혁신기업 상장 루트를 통해 증시에 데뷔한 기업이 많았다. 유통시장 부진으로 대어급 상장기업을 찾기 힘들었던 반면, 적자기업들은 특례제도를 통해 적극적으로 주식시장에서 자금을 조달했다는 분석이다. 하반기에는 소부장 패스트트랙, 핀테크 혁신기업 우대 방안 등이 추가로 발표되면서 해당 업종 기업들이 내년 IPO에 적극적으로 진출할 것이라는 기대감도 높아지고 있다.

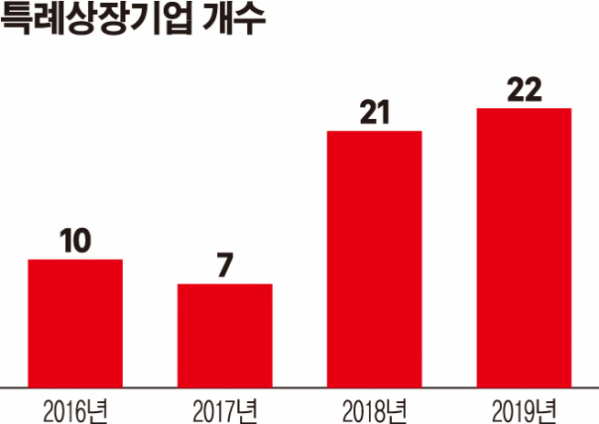

26일 한국거래소에 따르면 올해 특례상장 제도를 통해 상장한 기업은 총 22개다. 이는 2005년 제도가 도입된 이래 가장 많은 수다. 2016년 10개, 2017년 7개 등 한 자릿수 안팎 수준에서 지난해 21개까지 늘었고, 올해 최고치까지 늘어났다.

특례상장은 현재 수익성은 낮지만 성장 가능성이 높은 기업이 IPO를 통해 자금을 조달할 수 있도록 심사기준을 낮춰주는 제도다. 기술특례, 성장성추천, 이익미실현(테슬라) 상장, 사업모델 특례 등이 있다. 기술특례는 기술성 평가를 통과한 기업들이 대상이며, 성장성 추천, 이익미실현(테슬라) 상장의 경우 주관사가 추천한 기업들이라면 기술평가 없이도 상장 진행이 가능하다. 사업모델 트랙의 경우 사업성 평가를 받은 기업이 대상이다.

특히 올해에는 기술특례 이외에 성장성 추천 상장, 이익미실현(테슬라) 기업 상장, 사업모델 트랙을 통한 상장기업들이 많다는 점이 주목할 만하다. 라닉스, 올리패스, 라파스, 신테카바이오, 브릿지바이오 등이 성장성 추천으로, 제테마가 테슬라 트랙을 선택했다. 사업성 모델 트랙으로는 하반기 플리토와 캐리소프트가 상장했다. 지난해 특례제도로 상장한 21개사 중 셀리버리(성장성 추천), 카페24(테슬라)를 제외한 19개 기업이 모두 기술특례제도를 이용했다는 것과는 상반된 모습이다.

이 같은 현상의 배경에는 오랜 기간 이어져온 기업 순익 감면이 있다는 분석이 나온다. 적자기업들이 IPO를 통해 자금을 조달하고자 하는 수요가 늘어났다는 것이다. 증권사 IPO 관계자는 “기존 주식 유통시장 자체가 워낙 좋지 않다 보니 ‘대어’의 출현이 적은 반면, 예전 같았으면 상장이 어려울 정도로 순익이 적게 나는 기업들이 자금 조달을 위해 IPO에 뛰어든 경우가 많았다는 것이 올해 특징”이라고 말했다.

다만 상장제도 다변화만으로 시장이 성장하기에는 한계가 있다는 의견도 나온다. 특히 올해 특례제도를 통해 증시에 데뷔한 기업들 대부분의 수익률이 일반 트랙 상장기업보다 저조한 경향이 있었기 때문에, 내년에도 투심이 이어질지는 미지수라는 설명이다. 이 관계자는 “특히 주관사가 일정 부분 부담을 지는 테슬라나 성장성 추천에서 주가가 부진한 경우가 발생하면서, 주관사도 상장 트랙을 선택할 때 더욱 고심하게 될 것”이라고 짚었다.

김중곤 NH투자증권 ECM본부장도 “아마 거의 모든 기업이 상장트랙 중 하나는 충족할 수 있을 정도로 거래소가 상장 문을 많이 열어준 상태”라며 “특별히 시장 규모에 영향을 미칠 정도로 상장이 활성화되기에는 어려울 것 같다”고 말했다.

내년 상장트랙 키워드로는 ‘소부장’(소재ㆍ부품ㆍ장비)이 꼽혔다. 일본 경제보복 사태로 소부장 산업 국산화가 중요한 화두로 대두하면서, 한국거래소는 9월 관련 기업들에 대한 상장요건을 완화하는 안을 내놓은 바 있다. 통상 45일인 예비심사 기간을 30일로 단축해 주고, 기술평가 문턱도 일정 부분 낮춰줬다.

넓어진 상장 트랙과 호의적인 업황에 힘입어 내년 상반기를 목표로 한 소부장 기업들의 질주는 연말부터 이어지고 있다. 메탈라이프가 소부장 패스트트랙 1호로 24일 증시에 데뷔한 데 이어 레몬, 서울바이오시스, 서남, 캠시스글로벌, 엘에스브이코리아, 신도기연 등의 제조업 기업이 내년 상반기 상장을 위해 11ㆍ12월에 걸쳐 예심을 청구한 상태다.

김 본부장은 “소부장 기업의 경우 국책 과제나 연구개발비 등 정부 지원이 하반기부터 상당히 많이 늘었고, 설비투자 시 상당한 저리로 대출을 해주고 있다”며 “국가 정책과 맞물려 패스트트랙 제도를 통해 상장하는 기업이 내년에 많이 증가할 것으로 본다”고 설명했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)