금융불균형 축적 가능성 주의깊게 봐야..60대 이상 가계대출 고공행진..제2 DLF사태 잠재

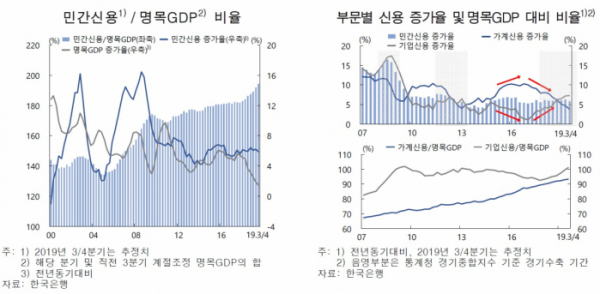

가계와 기업의 빚 증가세가 명목 국내총생산(GDP) 증가율의 4배를 넘긴 것으로 나타났다. 이는 한국은행이 관련 통계를 공개한 2000년 이후 처음이다. 그만큼 경제 체력에 비해 과도한 부채를 떠안고 있다는 의미다. 이에 따라 금융불균형 축적 가능성을 주의 깊게 살펴볼 필요가 있다고 봤다.

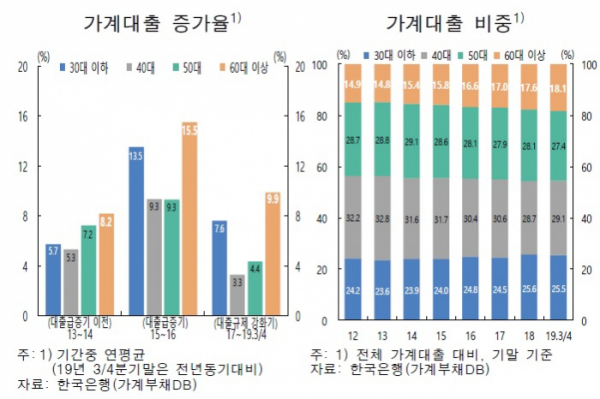

당국의 가계대출 규제 강화에도 60대 이상 가계대출 증가세는 고공행진을 보이고 있었다. 저금리 장기화가 이어지면서 고수익 추구 성향도 강해졌다. 제2의 파생결합펀드(DLF) 손실 사태가 발생하지 않는다는 보장이 없게 됐다.

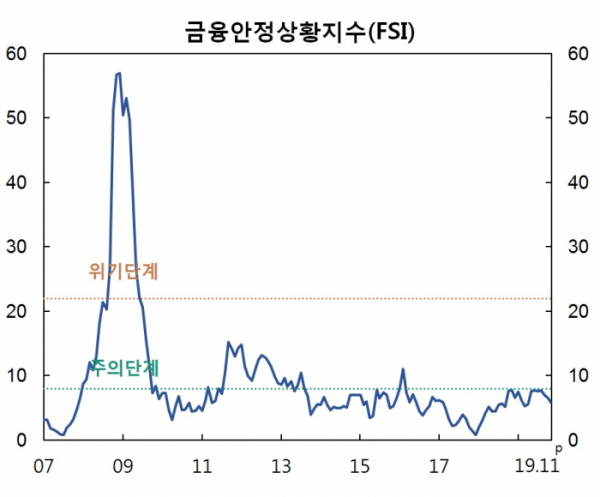

반면 미ㆍ중 무역분쟁이 협상으로 가닥을 잡으면서 경고등이 켜졌던 금융안정 상황은 다시 파란불로 안정화하는 모습이다.

명목GDP대비 민간신용 비율은 전분기보다 2.4%포인트 상승한 194.5%에 달했다. 이는 2017년 4분기 181.9%로 잠시 주춤한 이래 7분기 연속 사상 최고치 행진을 이어간 것이다. 부문별로 보면 명목GDP대비 가계신용 비율은 93.4%로 전년 동기 대비 2.2%포인트 상승했고, 기업신용 비율은 101.1%로 전년 동기보다 6.0%포인트 늘었다.

다만, 한은은 부채가 늘었다기보다는 성장률이 낮아진 때문이라고 판단했다. 실제 가계부채는 3분기 말 기준 1572조7000억 원으로 전년 동기 대비 3.9% 증가하는 데 그쳤다. 이는 2004년 2분기 말 2.7% 증가 이후 가장 낮은 증가세다. 기업대출은 1153조 원으로 전년 동기보다 8.5% 늘었다.

반면, 처분가능소득 대비 금융부채 비율은 212.6%(70대 이상 251.6%)로 여타 연령층(164.4~189.8%)에 비해 높았다. 실물자산 편중에 따라 금융자산 대비 금융부채 비율도 105.9%를 기록하는 등 여타 연령층(81.8~88.3%)보다 높았다.

FSI란 금융안정 상황에 영향을 미치는 실물 및 금융 6개 부문의 20개 월별 지표를 표준화해 산출하는 수치로, 금융 불안정성이 심화될수록 100에 가깝다. 8부터는 주의, 22부터는 위기 단계로 구분하고 있다.

민좌홍 한은 금융안정국장은 “향후 국내외 성장세 둔화, 국제금융시장 불확실성 확대에 따라 취약성 내지 시스템 안정에 유의할 필요가 있겠다. 저금리 기조 장기화에 따라 경제 주체들의 수익추구 성향 강화, 부동산 및 고위험자산 자금유입 확대, 금융불균형 축적 가능성은 주의 깊게 봐야한다”고 전했다. 다만 그는 금융불균형 문제와 통화정책 간 관계를 묻는 질문에 “통화정책과 바로 연결할 수 있는 것은 아니다”라고 답했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)