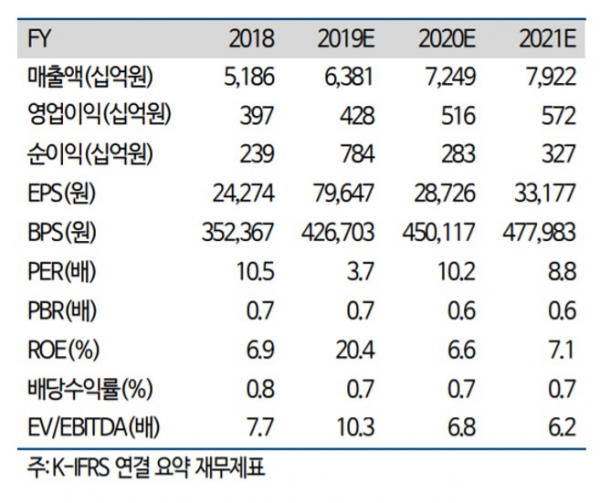

▲신세계 실적(잠정) 추이. (자료=하이투자증권)

하이투자증권은 6일 신세계에 대해 백화점 소비심리가 개선되고 명품판매가 증가하면서 외형 성장을 이뤘다고 분석했다. 이에 투자의견은 '매수'를 유지하고 목표주가는 기존 33만 원에서 36만 원으로 상향 조정했다.

하준영 연구원은 "소비자심리지수는 8월 92.5를 바닥으로 상승해 12월과 12월에 100을 웃돌았다"며 "또 산업통상자원부에 따르면 백화점의 해외명품 매출은 지난 10월에 전년 대비 20.5%, 11월 22.4% 성장했다"고 설명했다.

이에 "신세계의 기존점 매출은 10월 전년 대비 3.6%, 11월 10.8% 증가했다"며 "12월에는 평년보다 따뜻한 날씨로 기존점 성장률이 10월 수준을 기록할 것으로 예상한다"고 내다봤다.

하 연구원은 "면세점은 외국인 매출 증가에 힘입어 매출이 전년 대비 29% 성장할 것으로 추정한다"며 "지난해 11월 관세청의 면세특허 입찰에 현대백화점만 참여한 점이 경쟁 완화의 시그널"이라고 판단했다.

이어 "국내 면세점의 전방산업은 중국 온라인쇼핑 시장이라는 판단에 따라 면세점 매출은 2020년에도 두 자릿수 정상이 가능할 것"이라며 "시진핑 중국 주석의 방한이 올 상반기 이뤄진다면 면세점 매출 성장률 추정치는 상향될 것"이라고 짚었다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)