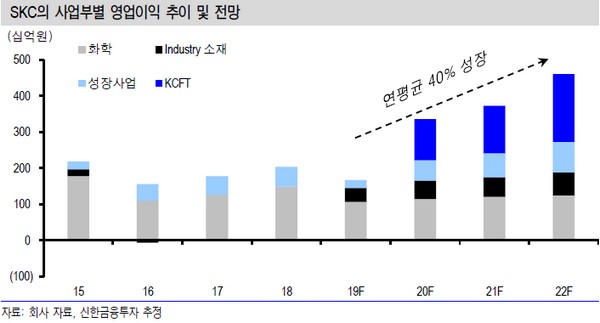

신한금융투자 이진명 연구원은 “KCFT가 2020년부터 실적에 반영되며 SKC의 성장은 KCFT가 견인할 것”이라며 “2020년 이후 큰 폭의 실적 개선과 2차전지 소재 업체 대비 저평가 매력이 부각되며 밸류에이션 갭 축소가 예상된다”고 말했다.

이 연구원은 “증설 효과(2만 톤→3.2만 톤)와 동박 스프레드 강세 등으로 KCFT 영업이익은 2022년까지 연평균 30% 성장이 기대된다”며 “올해 인더스트리 소재 매출은 7%, 성장사업은 15% 증가할 전망이고, 화학은 수익성 방어에 성공해 14%의 안정적 영업이익률을 기록할 것”이라고 예상했다.

그는 “2020년 매출액은 3.3조 원, 영업이익은 3359억 원으로 전망한다”며 “KCFT 영업이익은 1145억 원이 기대된다. 인더스트리 소재 영업이익은 511억 원, 성장사업은 557억 원이 예상된다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)