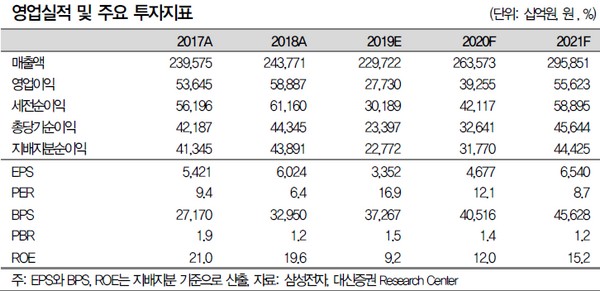

대신증권 이수빈ㆍ박강호 연구원은 “작년 4분기 매출 59조 원 영업이익 7.1조 원으로 반도체와 모바일 사업부에서 기대치를 웃돈 것으로 예상한다”며 사업 부문별 영업이익은 반도체 3.55조 원, 디스플레이 0.29조 원, IM 2.52조 원, 가전 0.75조 원으로 추정했다.

두 연구원은 “2020년 1분기 영업이익은 7.5조 원으로 직전 추정치 7.1조 원에서 상향 조정한다”며 “메모리 이익 회복이 예상대비 빠르게 진행되고 있기 때문”이라고 밝혔다.

이들은 “오는 30일로 예정된 실적발표 콘퍼런스콜의 주요 포인트는 2020년 메모리 설비투자 및 증설 계획, 2020년 메모리 시장 B/G 전망, 5G 스마트폰 및 폴더블폰 출시 계획, 파운드리 캐파 증설 및 양산 계획, 주주 환원 정책 업데이트 등”이라고 전했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)