유안타증권은 아프리카TV에 대해 기부경제매출 성장 둔화로 인해 올해 실적 추정치를 하향한다며 목표주가도 8만3000원으로 하향 조정했다. 다만 투자의견은 ‘매수’를 유지했다.

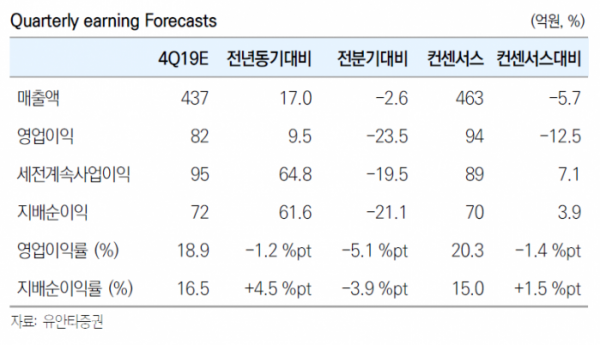

이창영 유안타증권 연구원은 16일 “아프리카TV의 지난해 4분기 매출액은 437억 원, 영업이익은 82억 원으로 시장 기대치를 하회할 전망”이라며 이같이 밝혔다.

이 연구원은 “지난 15분기 연속 전년 동기 대비 성장했던 기부경제선물 매출의 첫 감소와 3분기 집중됐던 게임광고 감소에 의한 4분기 광고매출 성장 둔화로 전체 매출액이 감소했다”며 “지스타 참가, 연말 BJ대상 시상 등 행사비 등의 비용 증가로 영업이익은 전년 동기 대비 24% 감소할 것”이라고 설명했다.

특히 기부경제선물 매출 감소에 대해 “둔화가 지속되는 가운데 상승 한계에 봉착하고 있다고 판단한다”며 “여기에 휴대폭 소액결제 신용기준 강화에 따른 결제 감소, 카카오페이 신규 추가과정에서 일시적 매출 감소 효과까지 더해지며 4년만에 처음 줄었다”고 평가했다.

올해 투자 포인트에 대해 이 연구원은 “4분기 첫 역성장에 따른 충격의 잔상이 당분간 남겠지만 동사 수익의 주축인 기부경제 모델의 지속성장 가능성과 고성장 유지 가능성이 높다”며 “광고주 및 광고대행사 동사 플랫폼에 대한 부정적 이미지의 감소로 매체력 대비 아직 낮은 광고매출의 성장 잠재력은 여전히 크다고 판단한다”고 말했다.

아울러 “광고주의 저변이 확대되고 있다는 면이 긍정적”이라며 “새로운 형식의 콘텐츠형 광고는 동사 플랫폼만이 할 수 있는 차별화된 광고로서 향후 성장성이 높다”고 전망했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)