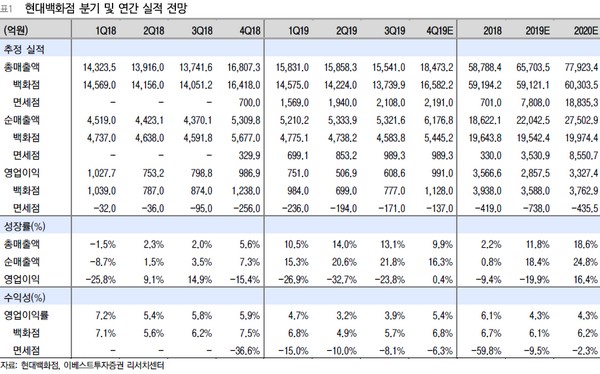

이베스트투자증권 오린아 연구원은 “작년 4분기 면세점 부문은 일매출액은 10월 21억 원, 11월 24억 원, 12월 24억~25억 원 등으로 양호했던 것으로 추정한다”며 “4분기 영업손실은 137억 원 수준을 예상하는데, 면세점 집객이 안정적으로 이뤄지고 있고 업황 호조에 따라 송객수수료 부담이 덜어지는 모습으로 판단한다”고 했다.

오 연구원은 “2020년 현대백화점 면세점 부문 영업손실은 435억 원을 추정해 전년 대비 손실이 300억 원 줄어들 것으로 전망한다”며 “올해 2월 20일 오픈하는 두타점은 기존 두산그룹 운영 시 2018년 매출액 6817억 원, 영업이익 10억 원 수준을 기록한 바 있다. 두타점은 MD를 보강하고 각종 비용을 효율화해 올해 BEP 수준을 목표로 잡고 있다”고 밝혔다.

그는 “현대백화점은 올해 면세점의 신규 오픈으로 외형 확장과 바잉파워 확보가 가능하다 전망하며, 최근 명품 소비 확산에 따라 고급 백화점 포지셔닝이 부각할 것”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)