“재무적 완충력으로 등급전망에는 영향 없을 것”

국제 신용평가사 무디스가 LG전자(Baa3)의 모바일 사업부문과 LG디스플레이의 실적 부진이 신용도에 부정적이라고 4일 판단했다. 다만 재무적 완충력으로 인해 ‘안정적’ 전망에 영향을 미치지는 않을 것으로 예상했다.

무디스는 “LG전자가 발표한 지난해 영업실적은 모바일 사업부문의 손실이 확대됐음을 보여주었다”라고 평가했다. LG전자가 37.9% 지분을 보유한 LG디스플레이 역시 부진한 2019년 실적을 발표했다.

LG전자는 지난해 연결기준 매출액 62조3062억 원, 영업이익 2조4361억 원을 기록했다. 매출은 전년 대비 2% 증가한 반면 영업이익은 전년 대비 10% 감소했다. 무디스는 “이는 MC 사업부문의 영업손실이 지난해 1조 원으로 2018년의 7782억 원 대비 증가해 H&A 사업부문의 우수한 실적을 상쇄하는 수준 이상이었던 데 따른 것”이라고 설명했다.

LG디스플레이는 중국 업체들의 LCD 초과공급 및 가격 하락으로 지난해 매출이 4% 감소했으며 1조4000억 원의 조정 전 영업손실을 기록했다. 2018년에는 930억 원의 영업이익을 기록한 바 있다.

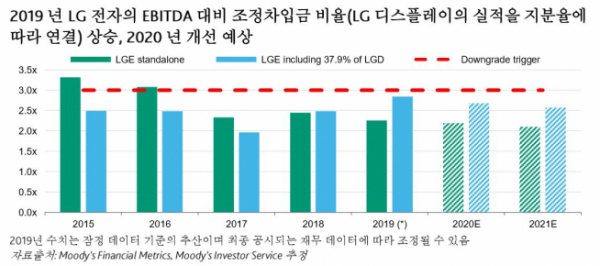

LG디스플레이의 차입금 증가로 인해 LG디스플레이의 실적을 지분율에 따라 반영한 LG전자의 레버리지 비율(EBITDA(상각전영업이익) 대비 조정차입금 비율)은 2019년 2.8~2.9배로 2018년의 2.5배보다 상승했다.

무디스는 “그러나 LG전자의 재무적 완충력으로 인해 이와 같은 EBITDA 대비 조정차입금 비율 상승이 LG전자의 ‘Baa3’ 등급과 ‘안정적’ 전망에 영향을 미치지는 않을 것”으로 예상했다.

또한 2020년에는 LG전자가 차입금을 소폭 줄이고 OLED 제품 판매 증가로 LG디스플레이의 EBITDA가 개선됨에 따라 LG전자의 레버리지 비율이 약 2.7배로 다소 향상될 것으로 내다봤다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)