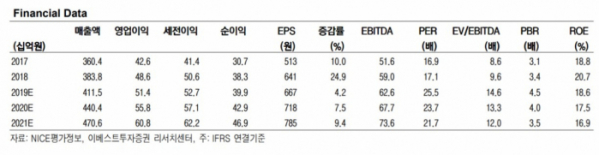

▲NICE평가정보 실적 및 실적 전망치. (자료제공=이베스트투자증권)

이베스트투자증권은 5일 NICE평가정보에 대해 데이터 3법이 국회 본회의를 통과하며 데이터 관련 사업영역이 확대될 것으로 보인다고 평가했다. 이에 투자의견은 ‘매수’를 유지하고 목표주가는 1만9000원에서 2만 원으로 상향 조정했다.

정홍식 연구원은 “NICE평가정보는 국내 최대의 개인신용정보사업(CB 사업)을 영위하는 기업으로 이미 축적된 개인과 기업 데이터가 많이 있고, 이를 활용한 사업도 활발하다”며 “데이터 3법을 통해 과거 준비만 하고 있던 빅데이터 사업이 실적으로 이어질 수 있는 법적인 근거와 기준이 마련됐다”고 분석했다.

이어 “향후 NICE평가정보가 어떠한 방향으로 빅데이터 관련 사업을 활성화할지 지켜봐야 하겠지만, 현재 기준으로 가장 가능성이 큰 것은 컨설팅 관련 사업일 것”이라며 “회사는 현재에도 일반 기업 및 금융권에 빅데이터 솔루션 관련 사업을 영위하고 있지만 영역(식별, 비식별 등의 범위 문제, 법적인 근거 등) 등에 대한 제한으로 사업을 크게 확장하지 못했는데, 이번 법안 통과는 이러한 영역을 확대해 줄 것으로 기대된다”고 짚었다.

정 연구원은 “향후 빅데이터 관련 기업들이 많이 생겨날 것으로 보이는데, 회사는 이러한 기업들과 경쟁 관계가 아닌 데이터를 제공하거나 컨설팅을 위한 협업 관계로 진행될 가능성이 크다”며 “목표주가를 2만 원으로 소폭 상향하는데 이는 사업영역 확장이 기대돼 재평가(Re-rating)가 가능하다는 전망 때문”이라고 설명했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)