한화투자증권은 클래시스에 대해 6일 4분기 시장 기대치를 웃도는 실적을 시현한 데 이어 수출 확대로 고성장세가 이어질 전망이라며 투자의견 ‘매수’, 목표주가 2만원을 제시했다.

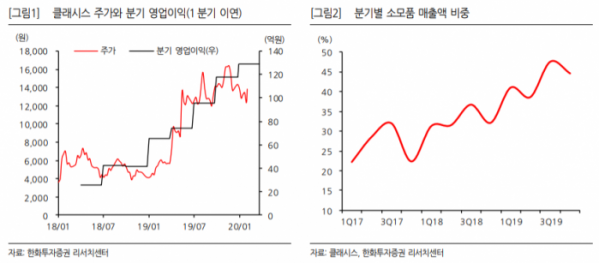

김동하 연구원은 “4분기 매출액은 전년 동기 대비 53% 증가한 223억 원, 영업이익은 98% 늘어난 129억 원, 당기순이익은 62% 성장한 101억 원을 기록해 시장 기대치를 웃돌았다”며 “국내 Hifu 시장 대중화에 따른 소모품 성장 지속, 구입 물량 증가로 인한 원자재 단가 감소, 코스메틱 부문 효율성 개선 등 수익성 개선 요인이 더 크게 작용했다”고 분석했다.

김 연구원은 “Hifu 시장 대중화로 내수 시장의 안정적 성장이 지속되는 가운데 수출도 늘어나면서 성장세가 이어질 전망이다”며 “수출 주요국들의 Hifu 시장이 본격적으로 개화하고 있으며, 특히 브라질은 런칭 2년 만에 매출액 내 비중이 지난해 3분기 기준 12%까지 상승해 빠르게 성장하고 있다”고 짚었다.

그는 “올해 연간 매출액은 전년 대비 25% 늘어난 1012억원, 영업이익은 19% 성장한489억 원, 순이익은 20% 증가한 398억 원을 예상한다”며 “국내 소모품 수요 확대, 남미 등지에서 수출 호조, 지난해 출시한 클라투 알파 효과 등을 통해 외형 성장세가 지속될 것으로 보인다”고 내다봤다.

이어 “올해 실적 서프라이즈를 보이며 주가는 재차 실적에 회귀하는 흐름이 보일 것으로 기대한다”며 “국내 Hifu 시장도 성장 기조가 이어지고 있어 향후 주요 수출시장에서 성장세가 확인된다면, 중장기 성장성에 대한 신뢰도 상승으로 밸류에이션 재평가가 기대된다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)