▲한온시스템 영업실적 추이 및 전망.

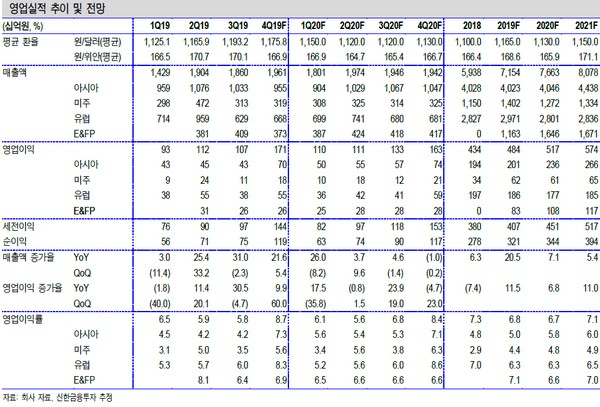

신한금융투자 정용진 연구원은 “글로벌 완성차 업체들의 전기차 전용 플랫폼 출시, 미국 전기차 업체의 글로벌 생산ㆍ판매 커버리지 구축, 배터리 및 전기차 관련 신규 산업들의 수익성 확보 등의 이슈로 연초부터 전기차 관련 업체들의 주가 상승세가 가파르다”며 “한온시스템은 자동차용 공조 및 열관리 전문 업체로 2019년 확보한 신규 수주 12억 달러 중 친환경 차 관련 부품 비중이 71%에 달한다”고 평가했다.

정 연구원은 “작년 4분기 말 기준 백로그 124억 달러 중 친환경 차 비중도 67%(전년 대비 +22%p)로 급증한 상황”이라며 “기존 내연기관보다 향후 전기차 시장에서 과점적 지위가 예상돼 프리미엄이 정당화할 것”이라고 전망했다.

그는 “투자 포인트는 모든 친환경 차(하이브리드, 순수 전기차, 수소차 등)에 대응 가능한 시스템을 보유하고 있어 향후 자동차 공조ㆍ열관리 시장에서 과점적 위치를 유지할 수 있고, 백로그 중 친환경 차 비중이 67%로 상승한 가운데 연중 글로벌 볼륨 BEV 출시가 예정돼 있어 추가 성장을 기대한다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)