현대차증권은 OCI가 올해 적자 폭은 줄이겠지만 사업 중단과 관련된 비용 가능성으로 실적 불확실성이 높다며 목표주가를 8만 원으로 하향했다. 투자의견은 ‘매수’를 유지했다.

강동진 현대차증권 연구원은 12일 “OCI의 지난해 4분기 실적은 컨센서스 하회하는 부진한 실적을 기록했다”며 이같이 밝혔다.

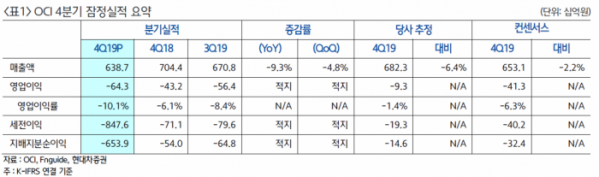

OCI는 지난해 4분기 매출액 6386억 원, 영업적자 643억 원으로 전년 동기 대비 각각 –4.8% 감소, 적자 지속인 상태다.

강 연구원은 “군산공장 태양광 폴리실리콘 생산 중단 결정으로 손상차손 7505억 원이 반영됐다”며 “태양광 폴리실리콘 시장은 낮은 전기요금을 바탕으로 한 중국 업체들의 공격적인 증설로 공급 과잉이 지속돼 국내 공장은 유지가 어렵다”고 설명했다.

이어 “어려운 결정이나 사업 고도화를 위한 빠른 결정은 긍정적”이라며 “궁극적으로 폴리실리콘 사용이 대폭 줄어들거나 사용되지 않는 방향으로 연구가 진행 중인 만큼 환경변화에 대응하는 측면에서도 긍정적이다”고 평가했다.

그는 “올해 반도체용 폴리실리콘 1000톤을 시작으로 2022년 5000톤 생산을 목표로 한다”며 “반도체용 폴리실리콘 가격은 단가가 1kg당 30달러 이상으로 태양광 대비 약 4배 가까이 높다”고 짚었다.

그러면서 “예상보다 빠른 반도체 시황 개선으로 전방 웨이퍼 업체들의 신규 증설이 본격화하고 소재 국산화 움직임이 강화되면서 기회는 충분할 것”이라며 “올해 실적은 국내 사업 적자 축소, 반도체용 폴리실리콘 생산에 따른 수익성 개선, 말레이시아 공장 원가 절감 등으로 전년 대비 적자폭을 개선하겠으나 흑자는 2021년이 되어야 할 것”이라고 내다봤다.

또 강 연구원은 “부채 비율이 79% 수준으로 낮고 설비투자(CAPEX) 부담이 제한적이므로 충분히 신규 사업이 궤도에 오를 때까지 어려운 시기를 버틸 수 있을 것”이라며 “반도체용 폴리실리콘 성과 확인 시 주가 재평가를 기대할 수 있다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)