대동공업이 북미 시장 진출로 외형 성장세를 이어가고 있다. 다만 매출 성장과 함께 차입금도 함께 늘면서 나 업황 악화 시 재무 부담으로 작용할 전망이다.

대동공업은 1947년에 설립된 국내 1위 농기계 제조업체다. 대표적으로 트랙터, 콤바인 등 농업용 차량 및 엔진을 생산한다. 국내외에 영업소, 직영점, 해외종속법인 등을 통해 판매한다. 종속사인 Daedong-USA의 경우 중소형 트랙터를 중심으로 북미 시장에 진출했다.

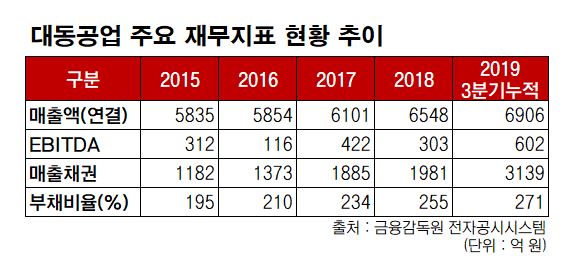

대동공업은 2015년부터 매출이 꾸준하게 증가하고 있다. 실적은 농번기 수요에 따라 대체로 상반기에 흑자, 하반기에 적자를 기록하는 계절성을 보인다. 24일 금융감독원 전자공시에 따르면, 연결기준 매출액은 2015년 5835억 원에서 2016년 5854억 원→2017년 6101억 원→2018년 6548억 원을 기록했다. 2019년 3분기 누적 매출액은 6906억 원으로 이미 전년도 실적을 뛰어넘었다.

북미 시장 판로 개척은 외형 성장의 배경으로 꼽힌다. 내수 비중이 매출액의 52% 수준인 가운데 미국 비중은 2015년 29.8%에서 2016년 31.2%→2017년 34.7%→2018년 36.2%로 오름세다. 국내 농기계 시장이 포화상태가 되자 내수 의존도를 낮추기 위해 해외 판로 개척에 나선 것으로 풀이된다.

또 작년 11월엔 북미 딜러 대회에서 트랙터 5200대, 운반차 120대, 제로턴모어(승용 잔디 깎기) 900대 등을 사전 주문을 받은 바 있다. 전년도 사전주문 770여 대와 비교하면 575% 증가한 수준이다.

꾸준한 외형성장은 긍정적이지만 재무 부담도 함께 커지고 있다. 매출과 매출채권이 같이 늘어난 것은 당연하지만 매출보다 매출채권이 더 빠른 속도로 증가하다 보니 운전자본에도 부담이 된 것으로 풀이된다. 차입금이 늘어난 배경이다.

매출채권은 2015년 1182억 원에서 2016년 1373억 원→2017년 1885억 원→2018년 1981억 원으로 매년 증가했다. 2018년 매출액이 2015년 대비 12% 성장한 수준에 그쳤지만 같은 기간 매출채권은 68% 늘었다.

이에 외부 차입으로 자금을 조달하면서 부채비율도 증가했다. 부채비율은 2015년 195.3%에서 2016년 210.12%→2018년 255.3%→2019년 3분기 270.6%까지 늘었다. 순차입금비율도 2015년 98.2%에서 2016년 117.7%→2018년 152.3%→2019년 161.4%로 증가 추세다.

성장 단계에서 부채 증가는 불가피하지만, 업황이 급변할 경우 이자 비용과 상환 계획이 향후 재무적 부담으로 작용할 수 있기에 관리가 필요하다는 목소리가 나온다. 회사의 이자보상배율은 2016년 -1.84배에서 2017년 2.22배로 회복했으나 2018년 0.5배로 0대로 진입하기도 했다.

강동근 유안타증권 연구원은 “북미향 수출 증가로 외형 성장을 지속할 전망”이라며 “중소형 제품 위주의 가성비 판매 전략으로 매출을 확대하고 있다”고 분석했다. 이어 외형 성장은 긍정적이나 늘어난 차입이 업황 부진 시 리스크가 될 것으로 짚었다.

한편, 회사 관계자는 “판관비가 늘어난 배경엔 북미향 매출 증가로 운반비 등 수출 관련 비용이 늘어났으며 작년 말 북미 사전 예약은 올해부터 매출에 반영될 것”이라고 밝혔다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)