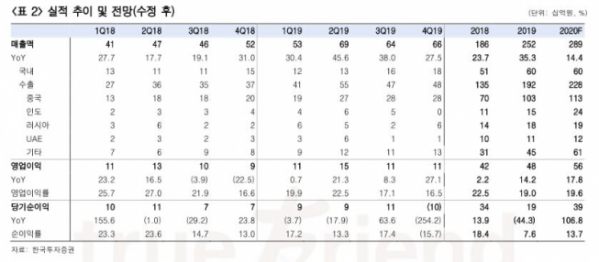

▲덴티움 실적 전망 추이. (한국투자증권)

한국투자증권이 28일 덴티움에 대해 신종 코로나 바이러스 감염증(코로나19)으로 올해 매출 타격이 불가피할 전망이라며 목표주가를 7만2000원에서 6만1000원으로 하향하고 투자의견 매수를 유지했다.

진흥국 한국투자증권 연구원은 “작년 매출액은 지난해 같은 기간보다 28% 오른 662억 원으로 기대치에 부합했지만, 두바이 법인에서 대손상각비가 약 25억 원 발생하면서 영업이익(109억 원)은 기대치에 미치지 못한 수준”이라고 분석했다.

이어 “지난 11월 국세청에서 부과한 추징금 103억 원을 일시 반영했고, 이자비용 28억 원, 환차손 23억 원 등 발생하면서 107억 원의 당기순손실을 기록했다”고 설명했다.

아울러 “올해는 코로나19 확산으로 올해 매출 타격은 불가피할 전망”이라며 “회사 측에선 올해 매출 성장률을 전년 대비 27%로 제시했지만, 보수적으로 추산해 14%로 전망한다”고 말했다.

진 연구원은 “이에 따라 부진한 실적과 보수적으로 추산한 올해 실적 전망치를 반영해 목표주가를 하향하고 투자의견 매수는 유지한다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)