10일 금융감독원 전자공시에 따르면 좋은사람들은 497억 원 규모로 주주배정 후 실권주 일반공모 방식의 유상증자를 진행하고 있다. 발행 예정가는 2485원이며 18일 발행가액이 확정된다. 조달 자금 중 313억여 원은 시설자금에, 183억여 원은 운영자금으로 쓸 계획이다.

좋은사람들이 거액의 자금조달에 나선 것은 작년 8월이다. 최초 계획했던 증자 규모는 650억 원에 달했다. 하지만 금융당국의 엄격해진 증권신고서 심사가 매번 발목을 잡았다.

증권신고서는 증권을 모집 또는 매출할 때 제출해야 하는 서류로 매출과 발행인에 관한 사항 등을 기재해야 한다. 심사 과정 중 투자 리스크에 대해 미흡한 부분이 있으면 금융당국이 정정을 요구하거나 회사가 판단해 자진해 정정 공시를 내기도 한다. 투자자 보호를 위해 금융당국이 심사를 깐깐하게 하면서 특히 재무안정성이 취약하거나 최대주주 변경이 잦은 상장사의 증권신고서 정정 사례가 느는 추세다.

좋은사람들의 경우에도 잦은 경영권 분쟁 이력이 문제가 됐다. 좋은사람들은 최근 수년간 경영권 분쟁을 겪으며 최대주주가 2번 바뀌었다. 2018년 4월 염덕희 외 4인에서 컨텐츠제이케이로, 같은 해 10월 컨텐츠제이케이에서 제이에이치W투자조합으로 변경됐다. 제이에이치W투자조합은 컨텐츠제이케이와의 경영권 분쟁 중 백기사(우호 주주) 형태로 150억 원 규모의 제3자배정 유상증자 대금을 납입하면서 좋은사람들의 최대주주로 등극했다.

또 증자 비율이 자본금의 약 67%에 이르는 대규모인 탓에 최대주주 및 특수관계인의 유상증자 참여 여부에 따른 지분 하락과 경영권 혼란 가능성이 있어 이러한 사실에 대한 보충을 금감원으로부터 요구받았다. 이 밖에 수익성 악화와 유동성 대응 능력 감소에 따른 위험, 유상증자를 결의한 이사회의 적법성 등에 대한 정정 등 회사가 최초 제출한 증권신고서 이후 다시 고쳐 낸 증권신고서만 9건에 달한다.

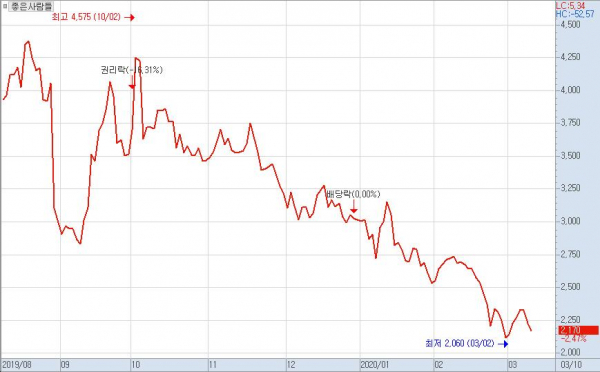

증자 일정이 7개월 넘게 연기되면서 생산기지 이전과 자금조달 계획에도 차질이 불가피해졌다. 일단 주가 하락에 따른 발행가액 산정으로 자금조달 규모가 크게 줄어들 공산이 크고, 생산기지 마련 시기도 늦춰졌다. 좋은사람들은 지난해 3분기까지 연결기준 958억 원의 매출에 39억 원의 적자를 냈다. 최근 4년 중 2018년을 제외하고 적자 기조가 계속되고 있다.

회사 측은 공모자금을 활용한 캄보디아와 베트남 신규 공장 설립 시 2019년 3분기 기준 원가율이 약 56%에 이르는 국내 외주 생산 비중이 생산금액 기준 약 35%에서 약 5% 수준으로, 생산 수량 기준 약 52%에서 약 10% 수준으로 감소할 것으로 예상하고 있다. 연간 1500억 원 생산을 가정할 때 기존 생산 방식의 원가율은 39%지만 신규 공장 원가율은 33% 수준으로 낮아질 것이란 판단이다. 낮아지는 원가율만큼 매출총이익이 커져 영업이익을 낼 여지가 커지게 되는 셈이다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)