SK증권은 코웰패션에 대해 11일 코로나19로 홈쇼핑 채널의 활성화하면서 직접적 수혜가 예상된다고 분석했다. 투자의견 ‘매수’, 목표주가 7500원으로 하향 조정했다.

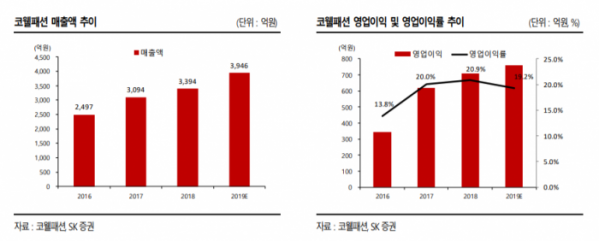

코웰패션은 글로벌 패션업체에서 제품 제조 라이선스를 받아 업체의 브랜드로 제품을 판매하는 업체다. 지난해 4분기 매출액은 전년 동기 대비 12% 늘어난 1146억 원, 영업이익은 2% 줄어든 233억 원을 기록했다.

서충우 연구원은 “지난 겨울 상당히 따뜻한 기온이 지속되면서 코웰패션이 판매하는 제품군 중 비교적 고가의 제품인 롱패딩 매출이 대폭 감소해 시장 기대치를 밑도는 실적을 기록했다”며 “롱패딩 매출은 4분기 기준으로 전년 대비 50% 이상 급감했는데, 따뜻한 날씨를 감안하면 호실적으로 판단한다”고 분석했다.

서 연구원은 “코웰패션은 코로나19 사태로 직접적인 수혜가 예상된다”며 “외부 활동이 축소되면서 비대면으로 진행하는 ‘언택트(Untact)’ 소비형태가 확산되는데, 이는 모바일 쇼핑 이용객이 급증하고 있는 것으로 추정된다”고 예상했다.

코웰패션은 패션부문 유통채널의 93%가 홈쇼핑(80%)과 온라인(13%)으로 운영된다. 특히 패션부문 매출 비중의 약 60%가 필수소비재인 언더웨어로, 현 상황에서 수혜가 예상된다고 짚었다. 홈쇼핑 방송회차 증가 역시 긍정적이다.

그는 “최근 주식시장 하락으로 업종 밸류에이션 하락, 기존 목표주가와의 괴리율을 감안해 목표주가를 기존 9600원에서 7500원으로 하향 조정한다”면서도 “올해 젊은층 선호도가 높은 신규 아이템들이 추가돼 현 시점에서 매수를 추천한다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)