두산중공업이 발행한 회사채 중 1조 원 가량의 회사채가 4~5월에 상환이 몰려 유동성 확보가 시급해졌다.

12일 투자은행(IB)업계에 따르면 두산중공업의 별도 기준 사채는 1조5000억 원 수준이다.

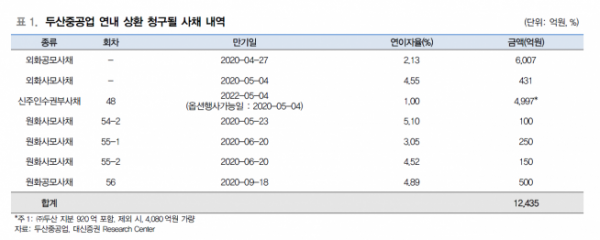

이 중 4월에는 2015년 4월 발행한 6007억 원 규모의 글로벌 본드의 만기가 다가오고 있다. 이 외화공모사채의 만기는 4월 27일이다. 당시 두산중공업은 수출입은행의 지급보증을 받아 발행했다. 시장에서는 두산중공업이 재무구조 악화로 채권을 상환하기 어려울 것이라는 우려가 있었으나, 두산중공업은 수출입은행에서 대출 받는 방안으로 외화공모사채 투자자에게 빌린 자금을 갚을 계획인 것으로 알려졌다.

5월 4일에는 2017년에 발행한 5000억 원 규모의 신주인수권부사채(BW)의 조기상환청구(풋 옵션) 행사가 이뤄질 예정이다. 920억 원은 대주주인 두산이, 나머지 4080억 원은 구주주 및 일반청약을 거쳐 물량을 배정했다.

그러나 BW 상환과 관련해서는 해결이 어려운 상황이다. 추가적으로 금융권 대출도 힘든데다, 신용등급이 ‘BBB’등급까지 떨어져 채권을 발행하기가 쉽지 않다. 또한 주가까지 떨어져 메자닌(주식으로 바꿀 수 있는 채권) 발행 또는 주주들을 상대로 한 유상증자도 쉽지 않다.

두산중공업이 공모 회사채 조달을 하지 못하고 있는 이유는 신용등급이 떨어진 탓이다. 두산중공업의 신용등급은 2018년 초 A-등급에서 BBB+로 낮아진데 이어, 지난해에는 실적둔화로 BBB로 더 떨어졌다. 등급 전망도 ‘부정적’이어서 앞으로 하향 조정 가능성이 높은 상황이다.

이동헌 대신증권 연구원은 “4월 만기되는 외화공모사채 6007억 원은 수출입은행의 대출 전환이 가능할 것으로 추정된다”며 “5월 BW는 4080억 원 대부분이 상환청구가 들어올 것으로 보여 회사 측은 4700억 원 가량의 현금성 자산과 프로젝트 정산 대금, 유휴자산 매각, 추가적 자금조달 등 을 통해 대응할 것으로 예상된다”고 말했다.

두산중공업은 지난해 당기순손실 1043억 원을 기록했다. 2013년 이후 7년 연속 적자를 기록하는 등 최근 5년간 당기순손실은 1조 원을 넘어섰다. 부채비율도 높은 수준이다. 대신증권에 따르면 두산중공업 부채비율은 2018년 299.1%까지 치솟은 뒤 지난해 247.9%로 낮아졌다. 하지만 올해는 275.4%로 올라갈 전망이다. 실적 저하와 부채비율 확대로 향후 상환에 대한 부담도 커지고 있다.

최중기 나이스신용평가 기업평가1실장은 “두산중공업은 매출감소에 따른 상각 전 영업이익(EBITDA)규모 축소와 자체 설비투자 비용(CAPEX) 부담 증가 등으로 영업창출 현금흐름에 기반한 차입금 감축 또한 쉽지 않은 상황”이라며 “이를 감안할 때 당분간 과중한 차입금 부담이 지속될 것”이라고 전망했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)