▲LG전자의 분기 및 연간 실적 전망.

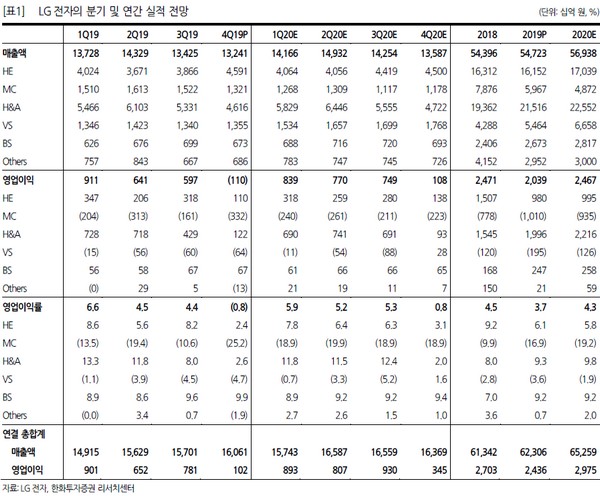

한화투자증권 김준환 연구원은 “LG전자의 1분기 실적은 매출액 15.7조 원, 영업이익 8930억 원으로 불안한 대내외 환경 속에도 영업이익 기준 컨센서스를 약 6.7% 웃돌 것”이라며 “HE는 중국 경쟁 TV 업체들의 생산 차질 및 마케팅비 감소로 패널 가격 상승에도 기대 이상의 수익성을 나타낼 전망이고, 가전은 최근 코로나19 영향에 따른 건강관리 수요 증가로 신성장 가전 제품군의 활약이 돋보인다”고 분석했다.

김 연구원은 “코로나19 사태로 인한 글로벌 IT 수요 우려는 존재하나 LG전자의 실적 안정성은 타 IT 업종 대비 높다는 점을 주목하자”며 “현재의 TV 경쟁 완화 추세는 2분기에도 이어질 전망이며 가전은 국내 및 해외에서 성장을 지속하고 있다”고 평가했다.

그는 “국내 대형 IT 업체들의 1분기 합산 영업이익 컨센서스는 연초 고점 대비 6.4% 하락했고 평균 11.3% 주가 하락으로 이어졌다”며 “이 중 LG전자의 1분기 영업이익이 컨센서스 대비 높을 것을 고려하면 23%의 주가 하락은 과도하다”고 밝혔다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)