삼성증권은 LG화학에 대해 20일 최근 코로나19 확산으로 금융시장 변동성이 커져 주가가 급락했지만, 향후 진정 시 투자심리가 빠르게 회복될 것으로 기대한다고 분석했다. 다만 코로나19의 유럽 영향에 따라 투자의견 ‘매수’, 목표주가는 기존 55만원에서 33만원으로 하향 조정했다.

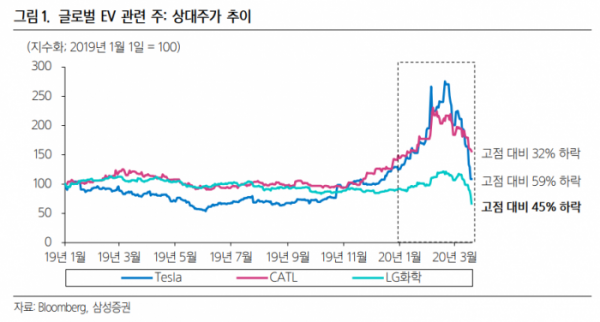

조현렬 연구원은 “최근 LG화학 주가는 2주간 43% 급락하며 코스피 지수 변동폭(-30%)을 넘어섰다”며 “△글로벌 전기차 관련주의 밸류에이션 프리미엄 소멸 △유럽에 코로나19가 확산되면서 폴란드 공장의 생산차질 우려 △순차입금 증가에 따른 크레딧 리스크 영향 등이 주가에 영향을 미쳤다”고 분석했다.

조 연구원은 “최근 발표한 유럽 완성차 업체의 가동 중단이 LG화학 출하량에 미치는 영향을 제한적일 것으로 예상되지만, 내년 2분기 일부 EV 판매감소 가능성은 존재한다”며 “추후 폴란드 정부차원에서 공장 가동중단 명령 발생 시, 출하량의 의미있는 하향조정 필요한 상황이다”고 설명했다.

그는 “지난해 순차입금은 6조4800억 원으로 전년 대비 크게 증가해 일각에선 재무부담에 따른 크레딧 리스크가 제기됐다”며 “1분기 북경 트윈타워 등 비핵심자산 매각으로 5000억 원을 확보했고, 지난해 12월 산업은행, 배터리 해외증설에 금융협약을 체결해 최대 50억 달러까지 원할 때 차입할 수 있어 LG화학 유동성 확보에 긍정적이다”고 짚었다.

이어 “1분기 예상 영업이익은 1651억 원으로 시장 기대치를 밑돌겠지만, 최근 시장의 눈높이 대비 양호한 수준을 예상한다”며 “최근의 주가 급락세는 유럽시장 수요훼손을 선반영한 것으로, 추자 조정시 분할 매수를 추천한다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)