하이투자증권은 26일 카카오에 대해 신종 코로나바이러스 감염증 영향으로 광고 매출이 줄겠지만 언택트 사업에선 반사이익을 얻을 전망이라고 판단했다. 이에 따라 목표주가는 기존 22만 원에서 21만 원으로 내리고 투자의견 매수는 유지했다.

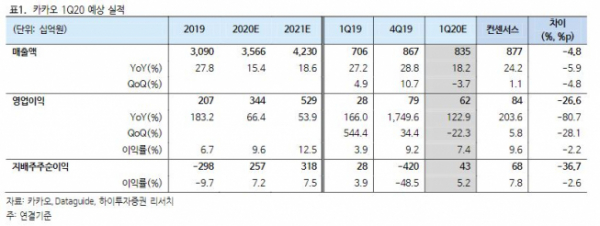

김민정 하이투자증권 연구원은 “1분기 예상 매출액은 지난해 같은 기간보다 18% 증가한 8350억 원, 영업이익은 123% 오른 617억 원을 전망한다”며 “시장 컨센서스를 하회할 것”으로 내다봤다.

김 연구원은 “코로나19 사태 여파가 톡비즈 사업엔 제한적이겠지만 포털비즈에 타격을 줬을 것”이라며 “카카오톡 광고주는 대형 광고주보다 성과형 광고주 위주로 구성돼 영향을 덜 받을 것”이라고 분석했다.

그는 “오히려 언택트 서비스 기반의 사업이 코로나19의 반사이익을 누리고 있다”며 “1분기에 화이트데이, 밸런타인데이 등 선물 시즌이 속해 모바일 구매 모두 성장세를 이어갈 전망”고 설명했다.

아울러 “코로나19 사태가 상반기로 마무리된다면 축소됐던 광고 시장도 하반기 성장세를 회복해 실적도 개선될 것”이라고 전망했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)