4월 국고채발행 및 분기 부담도 완화..크레딧채 단기 공사채·은행채부터 완화..커브스팁

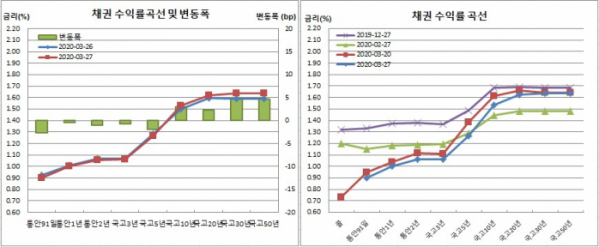

채권시장은 커브 스티프닝을 기록했다. 한국은행이 전날 발표한 무제한 환매조건부채권(RP) 매입 조치 등으로 단기물은 강세를 보인 반면, 국고채 발행물량과 다음주 입찰 부담에 장기물은 약세를 보였기 때문이다. 크레딧채권시장 불안감은 여전했지만, 단기물 공사채와 은행채부터 안정을 찾는 모습이었다.

반면, 시장은 장후반 엇갈렸다. 분기말 요인과 채권시장안정펀드 매수를 위한 자금확보 차원에서의 매도가 나왔기 때문이다. 외국인은 사흘연속 3년과 10년 국채선물시장에서 동반매수했다.

채권시장 참여자들은 4월들어 한은의 자금공급이 본격화하면 커브는 스팁되고 크레딧 스프레드는 축소될 것으로 봤다. 다만, 신종 코로나바이러스 감염증(코로나19) 사태로 펀더멘털이 약화했다는 점에서 크레딧 스프레드가 예전으로 완전히 돌아가긴 어렵다고 전망했다.

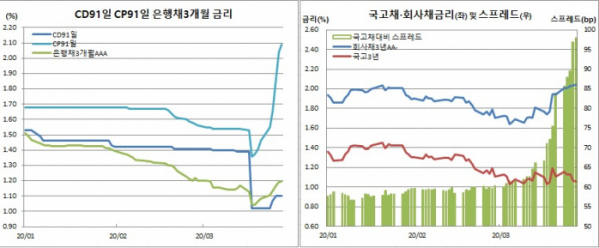

기업어음(CP) 91일물 금리는 5bp 상승한 2.09%로 2015년 3월11일 2.13% 이후 5년만에 최고치를 경신했다. AAA등급 은행채 3개월물도 0.4bp 오른 1.197%를 보였다. 회사채3년물의 경우 AA-등급은 0.4bp 상승한 2.039%를, BBB-등급은 0.8bp 오른 8.243%를 나타냈다. 각각 작년 11월12일(2.064%)과 5월15일 8.246% 이후 가장 높았다. 양도성예금증서(CD)91일물 금리는 사흘째 보합인 1.10%를 유지했다.

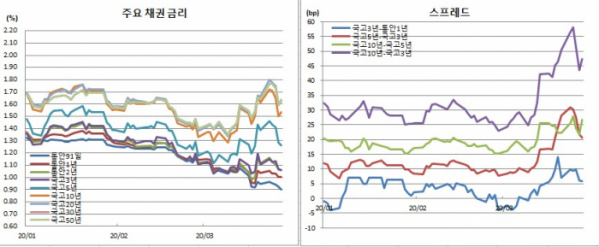

한은 기준금리(0.75%)와 국고채 3년물간 금리차는 31.0bp를 보였다. 10-3년간 스프레드는 3.7bp 확대된 47.2bp를 나타냈다. 국고10년 명목채와 물가채간 금리차이인 손익분기인플레이션(BEI)은 3.7bp 상승한 41.1bp로 12일(43.7bp) 이후 처음으로 40bp대를 회복했다.

회사채 스프레드(AA-등급 회사채 3년물과 국고채 3년물 기준)는 1.1bp 벌어진 97.9bp로 2010년 12월8일 104bp 이후 9년3개월만에 최대치를 경신했다. CP91일물과 국고채 3개월물간 격차도 125.8bp로 2009년 4월20일 128bp 이후 10년11개월만에 최대치를 보였다.

미결제는 5633계약 증가한 28만6601계약을 나타낸 반면, 거래량은 1만8616계약 감소한 11만7032계약을 보였다. 회전율은 0.41회였다.

매매주체별로는 금융투자가 5536계약을 순매수해 7거래일째 매수세를 이어갔다. 이는 작년 8월13일부터 22일까지 보인 7거래일연속 순매수 이후 7개월만에 최장 순매수 기록이다. 외국인도 4851계약을 순매수해 사흘째 매수에 나섰다. 반면 은행은 4937계약을 순매도해 6거래일째 매도했다. 이는 전년 12월26일부터 올해 1월6일까지 6거래일연속 순매도 이후 2개월보름만에 최장 순매도 기록이다.

6월만기 10년 국채선물은 전일보다 21틱 떨어진 131.82를 보였다. 장중 고점은 132.73, 저점은 131.63이었다. 장중변동폭은 110틱(원빅10틱)에 달했다. 이는 지난달 27일 이후 한달동안 50틱(반빅) 이상 변동성을 계속한 것이다.

미결제는 309계약 증가한 10만3001계약을, 거래량은 5972계약 확대된 5만3141계약을 기록했다. 회전율은 0.52회였다.

매매주체별로는 금융투자가 1173계약을, 외국인이 1125계약을 각각 순매수했다. 반면 투신은 1041계약 순매도로 대응했다. 은행도 886계약을 순매도해 나흘째 매도에 나섰다.

현선물 이론가의 경우 3선은 고평 10틱을, 10선은 저평 19틱을 각각 기록했다. 3선과 10선간 스프레드거래는 없었다.

그는 또 “분기말에 대한 부담이 많이 완화되고 있다. 4월 들어가면 한은의 자금공급 효과로 커브는 스팁될 것이며, 크레딧 스프레드도 축소될 것으로 예상한다”고 덧붙였다.

자산운용사의 한 채권딜러는 “국내외 정책 기대로 채권시장은 강세를 보였다. 어제 한은의 RP대책 영향에 단기쪽 크레딧은 공사채와 은행채부터 안정을 찾았다. 여전채와 회사채는 약했지만 약세폭은 이전보다 작았다. 전날 4월 국발계 발표를 앞두고 커브가 상당히 플랫됐었지만 오늘은 장후반부터 10년물 이상이 급격히 약해지는 모습이었다. 다음주 입찰이 부담으로 작용한 듯 싶다. 외국인은 오늘도 3년과 10년 양쪽 선물시장에서 매수했다”고 말했다.

그는 이어 “한은의 무제한 RP는 기준금리 인하보다 시장안정에 효과적이었다. 무제한 RP와 채안펀드 영향으로 시장은 단기부터 안정되면서 크레딧 쪽으로 온기가 확산될 것으로 본다”며 “크레딧 스프레드가 줄 것 같긴 하나 펀더멘털이 망가진 것을 감안하면 이전 수준까지 축소되지는 않을 것 같다. 단기쪽은 되돌림할 것으로 보이나, 중장기쪽은 발행 무게감에 연중 내내 버거울 것 같다”고 전망했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)