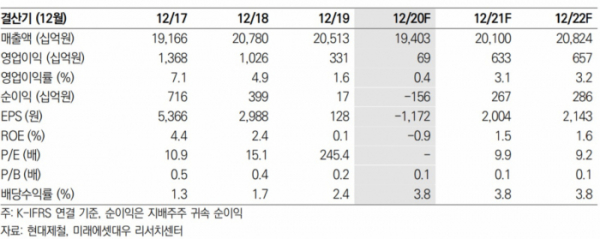

▲현대제철 실적 추이 및 전망. (자료=미래에셋대우)

미래에셋대우는 15일 현대제철에 대해 신종 코로나바이러스 감염증(코로나19) 영향으로 상반기까지 영업적자가 지속될 것으로 보인다며 목표주가를 기존 3만7000원에서 2만8000원으로 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

이재광 연구원은 “전분기 약 500억 원의 일회성비용에 따른 기저효과 및 봉형강 수익성 개선으로 1분기 실적은 전분기보다 영업적자폭이 줄어들며 개선될 것으로 보인다”며 “다만 이는 자동차 강판 이외의 제품 가격 인상을 기대했던 연초 전망보다 낮은 수준”이라고 분석했다.

이어 “코로나19 영향은 2분기부터 미칠 전망”이라며 “판재류는 제품가격 하락이 원재료 가격 하락보다 커 2분기 수익성 악화가 우려되는 데다가 현대ㆍ기아차 해외공장 가동 중단 영향으로 고정비용까지 늘어날 것으로 보이기 때문”이라고 설명했다.

이 연구원은 “중국 외 지역의 락다운이 3분기 이후부터 완화될 것으로 전망되기 때문에 동사의 실적 역시 3분기 이후부터 회복 가능할 것”이라며 “향후 코로나19 확진자 수 감소, 현기차 해외공장 재가동 등 실적 회복 신호가 나타날 경우, 주가는 실적 회복에 앞서 반등할 것”이라고 내다봤다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)