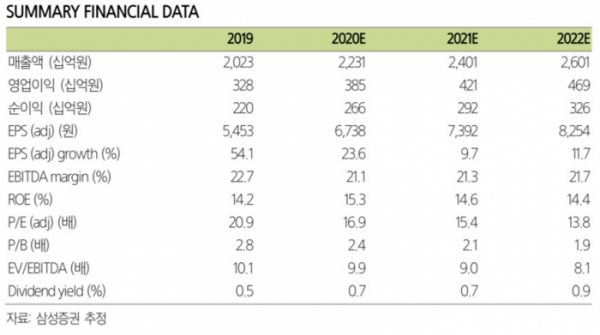

▲오리온 실적 현황 및 전망치. (자료=삼성증권)

삼성증권은 15일 오리온에 대해 중국 사업의 빠른 회복으로 1분기 양호한 실적이 기대된다며 투자의견을 '매수'로 제시했다. 목표주가는 15만 원을 유지했다.

조상훈 연구원은 "3월 실적을 반영한 1분기 매출과 영업이익은 5437억 원(전년비 8.6% 증가), 969억 원(31.7%)을 기록하며, 컨센서스를 16% 웃돌 것"이라며 "코로나19로 타격을 받은 중국 사업이 예상보다 빠르게 회복된 것이 양호한 실적의 원인"이라고 분석했다.

이어 "중국은 코로나19로 생산 및 물류에 차질이 있을 것으로 우려했었으나, 경쟁사 대비 빠른 생산 정상화와 높은 MT(Modern trade, 현대식 채널) 채널 비중에 따라 매대 점유율이 상승하며 매출과 영업이익 5%, 17% 증가했다"며 "오리온이 전통적으로 강했던 파이, 스낵 위주로 수요가 집중된 점 역시 긍정적"이라고 짚었다.

조 연구원은 "1분기 생산에 차질을 빚었던 펩시를 비롯한 경쟁사들이 2분기부터 판촉의 강도를 높일 수 있다는 우려도 존재한다"며 "하지만 제과 산업의 특성상 한 번 고착된 매대 점유율은 단기간 내에 바뀌기 어렵고, 2분기부터 공격적인 신제품 출시를 통해 매대 장악력을 높일 계획이라 기회요인이 더 많을 것"이라고 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)