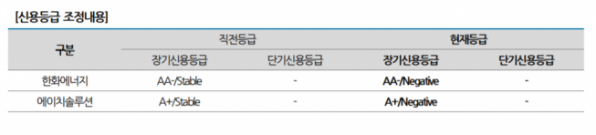

나이스신용평가(이하 나신평)는 27일 정기평가를 통해 한화에너지와 모회사 에이치솔루션의 장기신용등급 전망을 ‘안정적’에서 ‘부정적’으로 하향 조정했다고 밝혔다. 한화에너지와 에이치솔루션의 신용등급은 각각 AA-, A+로 유지됐다.

나신평은 한화에너지의 등급전망 조정 이유에 대해 “태양광 투자사업의 매각 유보 및 지연으로 EBITDA(상각전영업이익)가 축소됐으며 매각계획 진행여부에 따른 실적 불확실성이 높기 때문”이라고 말했다.

또한 나신평은 “태양광 투자사업 확대에 따른 재무부담 증가로 재무안정성이 저하되고 있다”고도 덧붙였다. 한화에너지는 2015~2017년 군산공장 증설과 인수금융 부담으로 차입부담이 증가했고 2018년 이후로는 해외 태양광 투자사업이 본격화되며 2020년 3월말 연결 기준 순차입금은 2조3000억 원까지 확대됐다.

투자사업 매각 지연과 유보로 기투자 사업장 관련 차입부담이 지속되는 반면 영업이익은 축소돼 부채비율은 216.7%로 상승했다. 2020년 중 2019년 이연된 투자사업의 매각을 완료하는 한편 2021년 이후 대규모 프로젝트 매각을 추진할 계획이지만 이행여부와 수익 규모 수준에 대한 불확실성이 높은 수준으로 회사의 사업계획 대비 매각절차가 지연될 경우 재무안정성의 저하 수준은 심화될 것이라는게 나신평의 전망이다.

나신평은 에이치솔루션에 대해서도 “향후 주력 자회사인 한화에너지의 신용위험 추이, 투자사업 관련 사업 및 재무위험 변화 추이와 에이치솔루션의 자체적인 재무부담 증가 여부가 주요 모니터링 요소”라며 “한화에너지의 신용도 변화와 지주회사 투자자금 소요에 따른 차입부담 등에 대해 모니터링을 진행할 계획”이라고 밝혔다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)