미래에셋대우는 신세계에 대해 4일 백화점 채널 경쟁력 약화에도 꾸준한 명품 수요에 따라 가장 빠른 정상화가 기대된다며 투자의견 ‘매수’, 목표주가 36만원을 제시했다.

김명주 연구원은 “코로나19로 소비자의 온라인 채널 의존도가 높아지면서 중저가 패션ㆍ잡화의 주요 판매축이 오프라인에서 온라인으로 빠르게 넘어갈 전망”이라며 “차별화된 온라인 패션 플랫폼의 지속적인 약진이 예상되며, 이는 백화점 채널의 경쟁력 하락 요인이 될 것으로 보인다”고 분석했다.

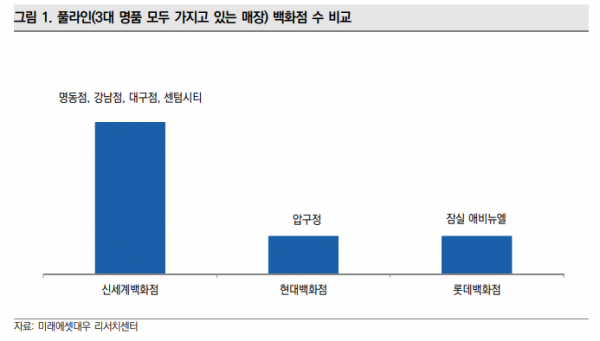

김 연구원은 “온라인으로 소비 이전에서 상대적으로 자유로운 카테고리는 ‘명품’ 분야”라며 “백화점 중 명품 매출 비중이 가장 높은 회사는 신세계로, 온라인 채널 성장에 따른 백화점 경쟁력 하락은 불가피하지만, 중저가 의류ㆍ잡화 객수 감소에 따른 매출 타격은 크지 않을 전망이다”고 내다봤다.

그는 “특히 신세계는 명품 매출 비중이 높아 중저가 의류ㆍ잡화를 구매하려는 고객수 하락을 낙수효과에 따른 고객당 단가 상승으로 일부 상쇄 가능할 것으로 보인다”며 “꾸준한 명품 수요에 따라 신세계가 가장 빠른 정상화를 이룰 것이다”고 전망했다.

이어 “밸류에이션 부담이 없는 신세계는 향후 악재보다는 호재에 민감할 전망이다”며 “백화점 산업 전체에 대해서는 밸류에이션 하락이 예상되지만, 백화점을 포함한 면세 채널 및 자회사의 이익 정상화로 주가 상승이 예상된다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)