▲브릿지바이오 파이프라인.

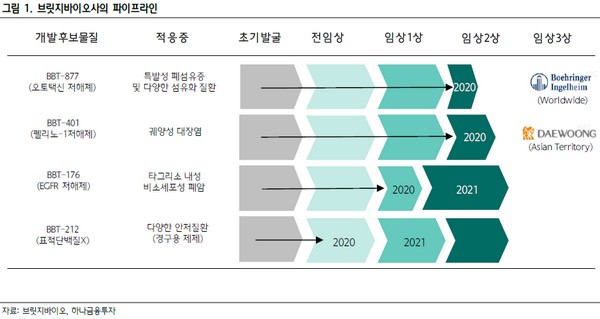

하나금융투자 선민정 연구원은 “브릿지바이오사는 2019년 7월 약 1.5조 원 규모로 베링거인겔하임에 기술을 이전했던 특발성 폐섬유증 치료제인 BBT-877의 임상 2상 진입이 약 1년 정도 연기됐다고 언급했다”며 “이로 인해 7월 임상 2상 진입은 어려우며, 추가 실험 정도에 따라 현재 상황에서는 임상 2상 개시 시점을 특정 지을 수는 없다고 한다”고 밝혔다.

선 연구원은 “임상일정이 지연되면 당연히 시장에서는 반환에 대한 우려가 발생할 수 있으나 BBT-877의 안전성 이슈만 없다면 베링거인겔하임 사의 BBT-877에 대한 개발 의지는 높다고 판단한다”며 “베링거인겔하임 사의 특발성 폐섬유증 치료제로 2019년 17.5억 달러의 매출을 기록한 오페브(Ofev)의 특허가 2024년 만료된다는 점을 고려 시 베링거인겔하임은 오페브를 대체할 만한 신약이 필요한 상황”이라고 판단했다.

그는 “BBT-877의 임상 2상 연기와 더불어 궤양성 대장염 치료제로 개발 중인 BBT-401도 유효성 확인이 2021년으로 늦어지면서 시장이 인식하고 있는 올해 브릿지바이오사의 단기 모멘텀은 부재한 상황”이라며 “그러나 EGFR C797S 돌연변이 비소세포폐암 치료제 BBT-176의 임상 1상이 90명 환자 대상으로 올해 하반기 개시되고, 용량 확장을 위한 2단계 임상이 미국에서 2021년 진행될 것으로 예상하는 등 중장기적 투자 매력도는 여전하다”고 평가했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)