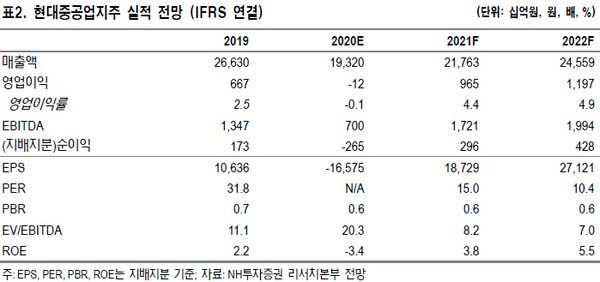

▲현대중공업지주 실적 전망.

NH투자증권 최진명 연구원은 “자회사 지분 가치 비중은 ‘현대오일뱅크 및 자회사’ 약 59%, ‘한국조선해양 및 현대글로벌서비스’ 약 35%, 기타 6% 등으로 구성된다”며 “정유화학 사업은 2분기 국제유가 회복의 영향으로 흑자전환이 예상되며, 조선해양부문도 카타르 LNG선 확보 소식 이후 밸류에이션을 회복할 것”이라고 내다봤다.

최 연구원은 “현대중공업그룹의 수주잔고는 금액 기준 세계 1위로 추정되며, 단순 물량으로 평가하더라도 세계 2위 규모”라며 “최근 카타르-대한민국 LNG선 발주 MOA(이행각서) 체결 성사로 5년간 600억 달러 이상의 발주물량을 선점하게 됐다”고 분석했다.

그는 “현대오일뱅크 및 자회사의 설비 고도화율은 국내 1위로, 동종사 대비 가장 뛰어난 원가 경쟁력을 갖고 있다”며 “지속적인 사업장 인수 및 설비 확대를 추진하고 있어 꾸준한 규모 확대와 성장을 예상한다”고 덧붙였다.

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098061.jpg)