공매도 금지 조치가 3개월 뒤 해제된다. 해당 기간 증시가 가파르게 상승하면서 공매도 금지 효과를 둘러싼 다양한 해석이 나오고 있다.

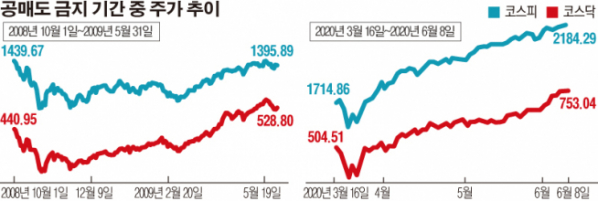

9일 한국거래소에 따르면 지난 3월 16일 공매도가 금지된 이후 3개월간 코스피와 코스닥지수는 각각 23.37%, 49.26% 급등한 것으로 나타났다.

일각에서는 코로나19 여파로 패닉장을 이어가던 시장이 빠르게 안정을 찾은 배경으로 ‘공매도 금지’를 꼽으며 이를 연장해야 한다고 주장한다. 반면 공매도 금지에 따른 효과는 미미하다는 반론이 팽팽히 맞서고 있다.

공매도 금지는 2008년 10월부터 8개월(글로벌 금융위기), 2011년 8월부터 3개월(미국 신용등급 강등) 당시 시행된 바 있다. 수치상으로 2008년 공매도 금지 기간 당시 코스피는 -3.04% 하락했고 코스닥은 19.92% 상승했다. 2011년에는 5.61%, 12.32%로 모두 급등했다. 해제된 이후에는 2009년 코스피와 코스닥이 12.47%, -11.79%를, 2011년은 7.56%, 0.58% 올라 서로 다른 결과를 보였다.

두 사례에 대한 분석이 갈리면서 증권가는 이번 공매도 금지 효과에 대해서 분분한 의견을 내놓고 있다.

하이투자증권 이상헌 연구원은 “공매도 금지 유무 자체가 영향을 미쳤다기보단 코스닥의 경우 개인투자자의 비중이 높아 주체별 수급의 변동성이 크다”며 “특히 코스닥 지수의 경우는 외국인 수급 영향력이 크기 때문에 유동성 장세나 성장성 등의 배경을 따져야 한다”고 조언했다.

반면 유안타증권 고경범 연구원은 “공매도 금지로 코스닥의 영향력이 높아졌는데 대차잔고 상환 가속화에 기여했다”며 “이번 금지 기간과 지수 반등으로 시가총액 대비 대차잔고 비중은 -2.9%포인트 감소했는데 이전 규제보다 하락 추세가 가팔랐다”고 설명했다.

다만 전문가들은 공매도 금지 조치가 연장될 가능성은 작게 점친다. 주가 회복이라는 소기 목적을 달성했고, 공매도 금지로 주식 현물이 선물을 웃도는 등(백워데이션) 선물시장에서 부작용이 나타난 영향이다. 여기에 외국인의 시장 참여를 위해서라도 차익거래가 허용돼야 한다는 지적이다.

한국거래소의 경우 현재 해외 주요국들의 공매도 제도와 사례 등에 관한 연구를 진행하고 있다. 특히 홍콩거래소를 모델로 공매도 가능 종목을 일정 기준에 따라 지정하는 ‘공매도 가능 종목 지정’ 제도를 검토 중인 것으로 알려졌다. 홍콩은 시가총액이 약 4700억 원 이상이면서 12개월 회전율이 60% 이상인 종목에 한해 공매도를 허용하고 있다. 시장 불안을 최소화하려는 조치다.

NH투자증권 최창규 연구원은 “과거에도 주가 회복 시 공매도 금지 조치를 해제했다는 점에서 연장될 가능성은 작다”며 “공매도 금지가 해제되면 금융투자 LP(유동성 공급자)의 적극적인 차익거래가 발생할 것으로 보인다”고 전망했다.

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/320/200/2101600.jpg)