IBK투자증권은 이녹스첨단소재에 대해 15일 3분기 이후 실적 개선 모멘텀을 고려할 때 최근 주가는 이를 반영하지 않은 상태며, 2021년 실적 개선 규모를 고려할 때 저평가 구간이라며 투자의견 ‘매수’, 목표주가 6만원으로 상향 조정했다.

김운호 연구원은 “LG디스플레이의 광저우 라인 가동 효과로 3분기 실적 개선이 기대된다”며 “매출액 증가는 유기발광다이오드(OLED)가 주도하며 영업이익률 10%대를 웃돌며 정상 수준으로 복귀할 전망이다”고 내다봤다.

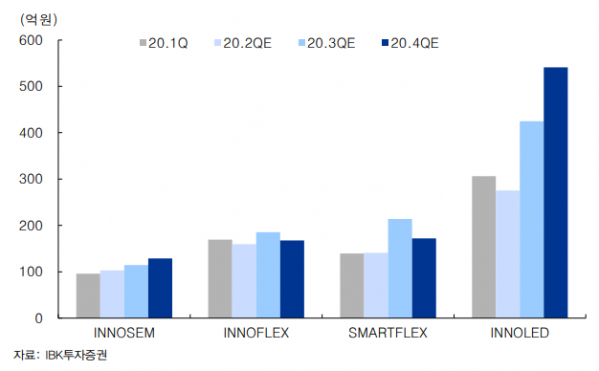

김 연구원은 “내년에는 반도체용 필름 이노셈(Innosem) 신규 매출에 이어 신규 고객 확보로 큰 폭의 성장이 기대된다”며 “고급 스마트폰용 핵심 필름인 스마트플렉스(smartflex)는 Fold 관련 매출 증가 및 방열쉬트 단가 인상 모멘텀 기대, OLED에 사용되는 필름인 이놀레드(Innoled)는 모바일 공급 필름수 확대와 광저우 라인 가동으로 실적 개선이 기대된다”고 전망했다.

다만 2분기 매출액은 1분기 대비 4.6% 감소한 679억 원으로 규모로 추정했다. 모바일 관련 매출이 부진한 영향이다. 영업이익은 1분기 수준을 유지할 것으로 추산했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)