▲한솔케미칼 실적 변경 비교.

신한금융투자 소현철 연구원은 “과산화수소는 반도체 포토레지스트 제거와 웨이퍼 산화세척 공정과 디스플레이의 에칭 공정에 사용되고, 프리커서는 반도체의 초미세화와 3차원 구조 박막 형성에 사용되는 소재”라며 “퀀텀닷 시트는 LCD TV의 색 재현율을 개선해주고, 2차전지 음극재 바인더는 신규 사업으로 충방전 동안에 음극재를 고정하는 역할을 하는 등 한솔케미칼은 반도체, 디스플레이, 2차전지를 모두 포함하는 종합 IT 소재 업체로 환골탈태하고 있다”고 평가했다.

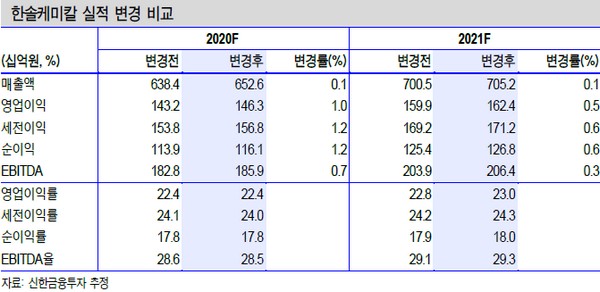

소 연구원은 “2분기 매출액 1528억 원, 영업이익 368억 원으로 컨센서스 매출액 1456억 원, 영업이익 335억 원을 웃도는 깜짝 실적을 기록할 것”이라며 “또 올해에는 매출액 6526억 원, 영업이익 1462억 원, 영업이익률 22.4%로 창사 이래 최고의 실적이 기대된다”고 예상했다.

그는 “2020년 순차입금이 전년 대비 783억 원 축소하면서 미래사업에 대한 투자 여력이 확대되고 있어, 향후 2차전지에서 새로운 사업을 발굴할 것으로 기대된다”며 “최근 주가 급등에도 불구하고 추가적인 상승 여력이 높다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)