한화투자증권은 삼성SDI에 대해 8일 하반기 전기차 신차 사이클이 도래하면서 전기차 판매량과 자동차 전지 시장 성장 속도가 주가를 좌우할 전망이라며 투자의견 ‘매수’, 목표주가 45만원을 제시했다.

이순학 연구원은 “유럽 자동차 업체들의 신차 사이클에 맞춰 자동차 배터리 공급량이 대폭 늘어나면서 3분기부터 자동차 배터리의 흑자전환을 기대한다”며 “스마트폰 시장도 경제활동 재개에 따라 회복 국면에 들어서 소형전지 부문 실적 개선도 가능하다”고 분석했다.

이 연구원은 “하반기 영업이익은 3602억 원으로 상반기 대비 193% 성장할 것으로 보인다”며 “본격적으로 전기차 시장이 성장한다고 가정하면, 실적 모멘텀은 내년에 극대화될 것으로 기대한다”고 내다봤다.

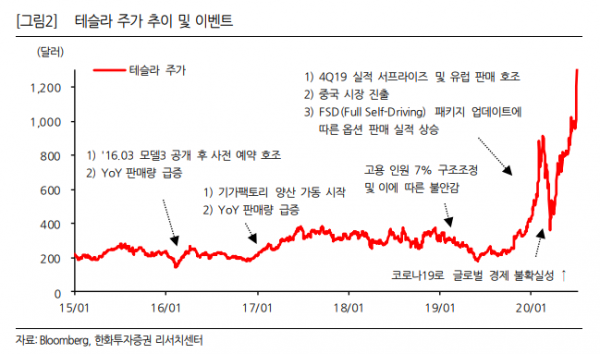

그는 “과거 테슬라 사례를 살펴보면, 전기차 생산량이 기대치를 웃돌거나 예상보다 높은 이익을 달성했을 때 주가가 상승하는 과정을 거쳤다”며 “향후 자동차 배터리의 공급 물량과 손익 개선 속도가 시장 기대치를 뛰어넘는다면, 밸류에이션에 대한 부담은 완화될 것으로 보인다”고 덧붙였다.

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2102319.jpg)