(자료=씨에스윈드, 유진투자증권)

유진투자증권은 씨에스윈드에 대해 20일 베트남 내 풍력 설치량 목표가 높아진 상황에서 현지 유일한 풍력타워 공장을 운영으로 수혜가 예상된다며 투자의견 ‘매수’, 목표주가 7만 원으로 상향 조정했다.

최근 베트남은 풍력설치량 목표를 기존의 2030년 6GW에서 2025년 12GW로 상향하기 위한 작업을 진행하고 있다. 이에 약 100개의 육상과 해상풍력 단지의 건설계획(7GW)를 승인했다. 2021년 FIT(발전차액제도) 보조금 제도의 변경이 예고되면서 변경 전 설치수요가 급증하고 있는 상황이다.

한병화 연구원은 “씨에스윈드는 베트남 내 유일한 풍력타워 공장을 운영하고 있다”며 “베스카스(Vesta)s, 지멘스(Siemens-Gamesa), 제너럴일렉트릭(GE) 등이 베트남에서 수주를 하면서 씨에스윈드에게 타워 발주를 하고 있다”고 설명했다.

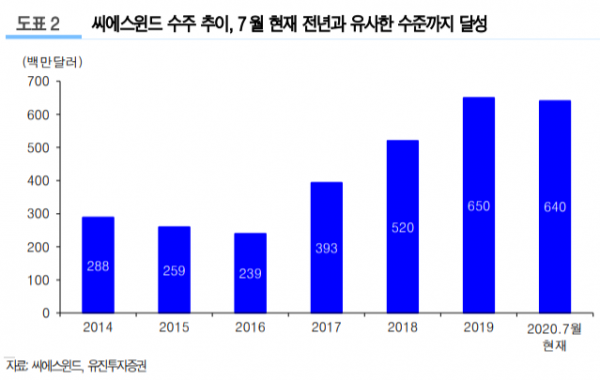

한 연구원은 “올해 들어 씨에스윈드의 베트남향 타워 수주는 현재까지 약 500억 원에 달한다”며 “2020~2025년 9.5GW 규모의 신규풍력 단지가 건설되고, 관련 타워시장은 약 1조3000억 원에 달할 것으로 예상한다”고 내다봤다.

그는 “미국의 반덤핑 결정으로 생긴 매출 공백이 베트남 내부 수요로 충당되는 긍정적인 상황이다”며 “유럽, 미국에 이어 국내까지 해상풍력에 대한 정책지원이 확대되면서 글로벌 1위 업체인 씨에스윈드의 입지가 더욱 확고해지고 있다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)