삼정KPMG, ‘2020 내부회계관리제도 담당조직 서베이’ 발간

내부회계관리제도(ICFR) 담당조직을 보유한 기업이 전년 대비 증가한 것으로 조사됐다. 다만, 내부감사조직에 대한 성과평가권, 인사권 확보는 미흡한 것으로 분석됐다. 이에 감사위원회의 내부회계관리제도 독립적 평가 위해 보완장치 필요하다는 제언이 이어졌다.

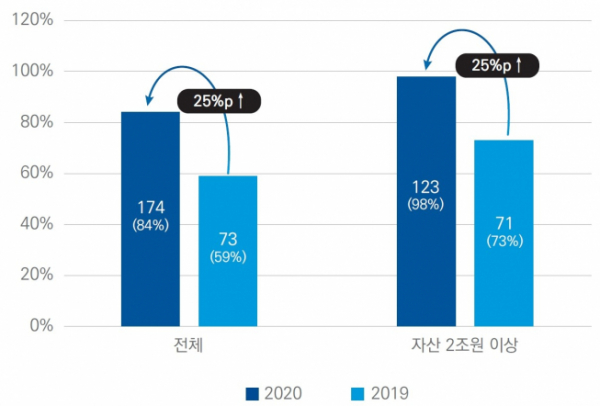

삼정KPMG가 발간한 ‘2020 내부회계관리제도 담당조직 서베이 리포트’에 따르면, 내부회계관리제도 담당조직을 보유한 회사는 조사 대상 206개사 가운데 174개사로 전년 대비 25%p 증가했다. 조사 대상 중 자산 2조 원 이상 126개사의 98%(123개사)는 ICFR 담당조직을 보유하고 있었다.

전체 조사 대상 ICFR 전담팀의 평균 구성원은 전년(3.8명) 대비 감소한 3.4명이었고, 자산 2조 원 이상 기업의 ICFR 전담팀 인원은 3.8명으로 전년과 동일했다.

ICFR 담당조직을 보유한 174개사 중 104개사(60%)는 ICFR만을 담당하는 전담팀을 신설한 것으로 나타났다. 그 외 기업은 회계 재무조직이나 별도 TFT, 내부감사조직 등을 통해 ICFR 평가를 수행하고 있었다.

ICFR 담당조직을 보유한 자산총액 2조 원 이상 기업 123개사 중 75개사(61%)가 ICFR만을 전담하는 팀을 보유했으며 전년 대비 6%p 증가했다.

자산총액 2조 원 이상 기업의 88%가 감사위원회 감독 지원조직을 보유하고 있다고 응답했지만, 지원조직 중 내부감사조직에 대한 성과평가권, 인사권 확보는 미흡한 것으로 분석됐다.

삼정KPMG는 “실효성 있는 감사위원회의 내부회계관리제도 독립적 평가를 위해서는 감사위원회가 지원조직에 대한 성과평가권 및 인사권을 가지는 등의 보완장치가 필요하다”고 강조했다.

아울러 ICFR 감사 도입 원년에 외부전문가를 활용한 기업의 비중이 한국 67%(자산총액 2조 원 이상), 미국 70%로 유사한 수준으로 집계됐다. 다만, 감사 적용 1년 후 외부전문가 활용 비중은 한국 36%, 미국 75%로 차이가 크게 벌어졌다.

‘미정(계획 중)’으로 답한 기업도 상당수(29%) 있어 올 하반기 외주 활용 비중이 상승할 것으로 예상된다.

김유경 삼정KPMG 내부회계관리제도 전문조직 리더는 “내부회계관리제도 감사에 대비해 ICFR 담당조직의 독립성과 전문성을 강화해야 한다”라며 “감사 적용 초기에는 외부전문가 활용을 고려할 수 있다”고 조언했다.

한편, 삼정KPMG는 지난해 업계 최초로 내부회계관리제도 담당조직 서베이를 발간했다. 두 번째로 발간한 올해 보고서에서는 자산 5000억 원 이상 206개사를 대상으로 설문 조사한 내용을 바탕으로 내부회계관리제도 조직 구성과 운영 측면의 변화를 분석했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)