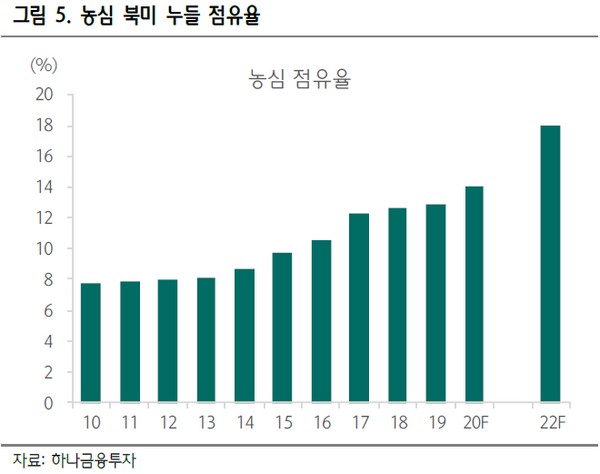

▲농심 북미 누들 점유율. (자료제공=하나금융투자)

하나금융투자 심은주 연구원은 “올해 상반기 농심 미국 법인 매출은 전년동기대비 35% 증가한 것으로 파악된다”며 “이를 고려 시 2분기 농심 미국 법인 매출액은 1000억 원에 육박할 것으로 추산된다”고 밝혔다.

심 연구원은 “라면이 식사 대용으로 급부상하면서 미국 현지인의 재구매율이 유의미하게 상승하고 있는 것으로 파악된다”며 “뉴욕타임스가 세계에서 가장 맛있는 라면으로 ‘신라면 블랙’을 선정하는 등 현지 평가도 우호적”이라고 설명했다.

그는 “2015년 이후 내리막을 걷던 이익 체력은 올해 퀀텀 점프해 사상 최대 실적을 시현할 것으로 판단한다”며 “과거 농심 주가가 50만 원을 웃돌았던 2015년 이익 체력은 1200억 원에 불과했다. 올해 실적 개선은 코로나19 기인한 깜짝 실적으로 판단하지 않으며, 높아진 해외 인지도를 바탕으로 전반적인 이익 체력이 상향되고 있는 점에 주목해야 한다”고 분석했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)