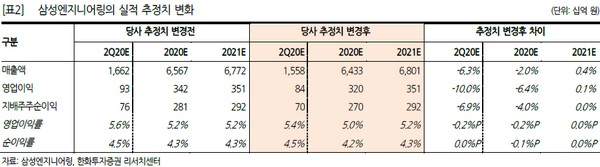

▲삼성엔지니어링 실적 추정치 변화. (자료제공=한화투자증권)

한화투자증권 송유림 연구원은 “삼성엔지니어링의 2분기 연결기준 매출액은 1.6조 원, 영업이익은 839억 원으로 전년동기 대비 각각 4.2%, 16.1%의 성장률을 기록한 것으로 추정한다”며 “해외 코로나19의 영향을 고려해 매출을 다소 보수적으로 추정하나 지난 1분기 공사지연에 따른 추가 원가를 약 200억 원 미리 반영한 점을 생각해 2분기 원가율 상승은 제한적일 것”이라고 예상했다.

송 연구원은 “상반기까지 약 2조 원 이상의 신규수주를 기록한 것으로 파악되는데 대부분은 관계사 공사로 대규모 해외 수주는 부재했다”며 “저유가 및 코로나19 확산이 여전히 해외 수주에 비우호적인 요인으로 작용하고 있으나, 3분기부터는 그동안 추진해왔던 프로젝트들의 수주 소식이 들려올 것”이라고 전망했다.

그는 “현재 수주 가시성이 높은 프로젝트로는 멕시코 도스 보카스(30억 달러), 말레이시아 사라왁(10억 달러), 사우디 자프라(13억 달러) 등이 있으며 시기는 모두 3분기로 보고 있다. 이들의 수주가 가시화된다면 또 한 번 수주잔고의 레벨업이 기대되는 상황”이라며 “유가 하락 및 코로나19 확산은 해외 사업에 부정적 요인이나 기 수주 물량과 함께 수주 가시성이 높은 대규모 프로젝트들이 존재해 당분간 먹거리에 대한 우려는 크지 않다”고 설명했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)