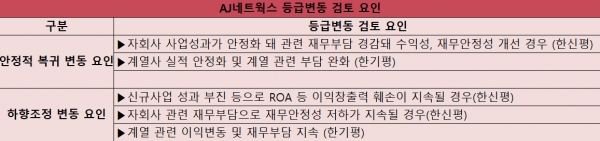

25일 크레딧업계에 따르면 AJ네트웍스는 6월과 7월 각각 한국신용평가(한신평)와 한국기업평가(한기평)로부터 신용등급 전망을 ‘부정적’으로 평가 받았다. 이로써 AJ네트웍스는 ‘BBB+안정적’에서 현재 ‘BBB+부정적’ 등급을 기록하고 있다.

AJ네트웍스는 2000년 설립된 종합렌탈업체로 파렛트, IT, 고소장비 등 다양한 분야에서 수익을 창출하고 있다. 2013년 아주엘엔에프홀딩스를 흡수합병해 사업지주사체제로 전환됐다. 특히 지난해에는 주력 자회사인 AJ렌터카(현 SK렌터카) 지분을 SK네트웍스에 매각했다. 이 회사는 지난해에는 영업이익 400억 원을 기록했고, 올 1분기에는 110억 원을 기록해 B2B 렌탈부문의 이익창출력은 양호하다고 평가받고 있다.

그러나 이 회사는 2018년부터 계열사의 신규 사업 투자와 재무 지원을 이어가면서 재무 부담이 지속확대됐다. 지난해 AJ렌터카의 매각으로 부채비율도 지난해 3월 기준 203.2%로 개선된 모습을 보였으나 이후 지주부문의 자회사 지분 매입과 출자가 이어지고 계열사들의 손실 규모가 커지면서 올 3월 기준 부채비율은 309.3%로 다시 상승했다.

AJ네트웍스는 2018년 10월부터 지난해까지 AJ렌터카로부터 AJ캐피탈파트너스, AJ바이크, 링커블 등을 포함해 10여 개 회사의 지분을 인수했다. 또한 미국 고소장비 렌탈시장 현지 법인인 AJ RENTAL INC 추가 증자, AJM, AJ이엔에스 등 신규 자회사 설립 및 증자에 자금을 투자했다. 3월 기준 출자금, 대여금, 풋옵션 관련 파생상품부채, 지급보증 등 계열 관련 익스포저(위험노출액)는 총 5315 억 원으로, 자기자본의181%에 달한다. 또한 계열사들이 저조한 수익성을 이어가고 있어 1분기 기준 계열관련 손실은 68억 원을 기록했다.

신용등급 전망 하락은 회사채 투심에도 부정적 영향을 미쳤다. 전일 이뤄진 AJ네트웍스의 500억 원 어치 회사채 발행 수요예측에서는 최대 4.95%의 높은 금리를 제시했음에도 불구하고 130억 원의 매수 주문이 들어왔다. 1년 6개월 단기물에만 일부 수요가 있었으며 3년물은 전량 미매각됐다.

신평사들은 AJ네트웍스가 신용도를 회복하기 위해서는 계열사들의 실적 안정화와 사업부 정리, 인수합병(M&A) 등의 결과가 중요하다고 강조한다. 김예일 한신평 선임연구원은 “AJ네트웍스는 저조한 사업부문의 매각과 익스포저 축소 등으로 재무구조를 개선 할 계획”이라며 “향후 신규 사업 성과와 재무구조 개선 계획 이행에 따른 변화가 신용 등급에 영향을 미칠 것”이라고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)