NH투자증권은 30일 제주항공에 대해 “아직은 탈출구가 보이지 않는다”며 목표주가를 기존 1만9000원에서 1만5000원으로 하향했다. 투자의견은 ‘홀드’를 유지했다.

정연승 NH투자증권 연구원은 “목표주가 하향의 주요 원인은 더딘 여객 회복 속도로 인한 고정비 부담 장기화 및 이를 감안한 2020년, 2021년 실적 추정치 하향 조정한 영향”이라며 “이스타항공 인수 철회로 불확실성이 축소됐으나, 여객 회복 속도가 더뎌 고정비 부담에 따른 영업적자 폭이 확대할 것”이라고 전망했다.

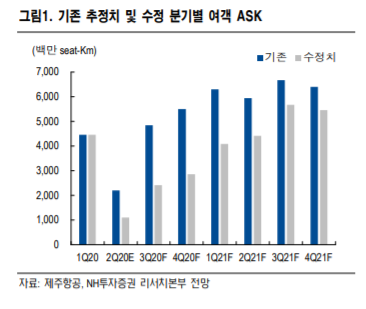

정 연구원은 “기존 올해 영업적자를 1382억 원으로 전망했으나, 연간 ASK(여객 공급) 전년 대비 증감률을 기존 -37%에서 -57%로 하향 조정한다”며 “이에 따라 영업적자는 2394억 원으로 확대할 것으로 본다. 내년 영업이익도 더딘 여객 회복 속도를 고려해 기존 108억 원에서 32억 원으로 하향 조정한다. 하반기와 내년 실적 가시성이 매우 낮은 상황”이라고 분석했다.

그는 “주가의 변수는 아시아나항공발 경쟁 구도 재편 여부”라며 “결국 주가 반등을 가능케 할 요소는 경쟁구도 재편을 통한 코로나 이후 제주항공의 시장 점유율 상승이다. 정부의 향후 이스타항공 지원 여부 및 아시아나항공 인수 결과, 운항 기재 축소 등이 국내 항공산업의 경쟁 구도 재편을 야기할 수 있는 요인”라고 내다봤다.

이어 “현재 유상증자(1차 발행가 기준, 1600억 원 규모) 진행 중이다. 총액인수 방식이므로 유상증자 대금 확보할 수 있다”며 “비용 절감 노력, 자산 매각 등의 자체적인 유동성 확보까지 고려하면 연말까지 버틸 수 있는 유동성 확보할 수 있을 것”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)