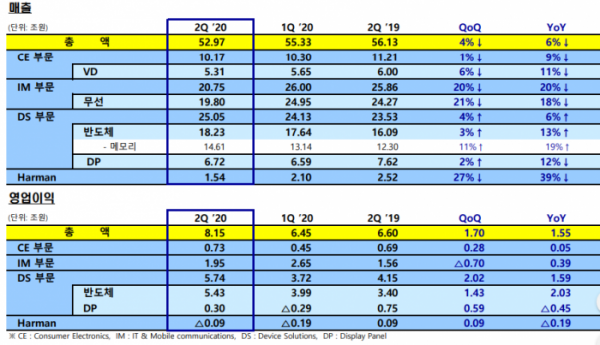

삼성전자는 2분기 반도체 부문에서 매출액 18조2300억 원, 영업이익 5조4300억 원을 기록했다고 30일 밝혔다.

2분기 메모리 사업은 코로나19의 영향이 지속되는 가운데 모바일 수요는 비교적 약세였지만, 데이터센터와 PC 중심으로 전분기 대비 실적이 개선됐다. 재택근무와 온라인 교육 증가에 따른 영향이다.

회사 측은 하반기에도 코로나19로 인한 불확실성을 배제할 순 없지만, 신규 스마트폰과 게임 콘솔 출시 영향으로 모바일∙그래픽용 수요가 회복될 것으로 내다봤다.

삼성전자는 향후 응용처별 수요 등을 고려해 제품 비중을 조정하고 탄력적으로 투자를 운영한다는 계획이다.

D램은 1z나노(10나노 중반)와 EUV(극자외선) 도입 본격화를 통해 기술 리더십을 강화한다. 낸드는 원가 경쟁력 강화에 주력해 6세대 V낸드 등 첨단 공정 전환을 가속화할 방침이다.

시스템LSI 사업은 글로벌 제조사 생산 차질과 스마트폰 소비 심리 둔화로 SoC(시스템온칩) 등 모바일 부품 수요가 하락하며 실적이 감소했다.

하반기는 5G 가입자 확대와 카메라 고사양화에 따른 5G SoC, 고화소 이미지 센서 중심으로 판매를 확대하는 한편, 제품 경쟁력을 갖춘 신제품을 출시할 계획이다.

2분기 파운드리 사업은 고객사 재고 확보 증가 등으로 인해 실적이 개선됐다.

향후 5나노 양산 착수와 4나노 공정 개발을 진행 중이며, 향후 EUV기반 최첨단 제품 수요 증가 대응을 위해 평택에 생산라인 투자를 결정하는 등 미래 사업 확장을 준비하고 있다고 회사 측은 밝혔다.

회사 측은 하반기 미세공정을 이용한 모바일∙HPC(High Performance Computing) 제품을 본격 양산하고 소비자용∙HPC 등 응용처 다변화를 통해 안정적 매출을 확보하고 수익성을 개선하겠다고 설명했다. 다만 코로나19 영향으로 수요 회복이 지연될 가능성도 있다고 언급했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)